تحلیل تکنیکال و بنیادی سهام درهآور | ۲۸ اسفند ۱۴۰۱

در این مطلب اختصاصی از توان تحلیل، ضمن تحلیل بنیادی و بررسی درآمد و حاشیه سود سهام شرکت دارویی ره آورد تامین با نماد درهآور، وضعیت قیمت فعلی این سهام به لحاظ تکنیکال را نیز مورد بررسی قرار دادهایم.

معرفی شرکت دارویی ره آورد تامین

این شرکت سال ۱۳۸۳ به منظور تولید محصولات دارویی در حوزه مواد اولیه پلیمری تاسیس گردید. شرکت دانش بنیان بوده و بدلیل وابستگی امور بهداشت و سلامت جامعه به محصولات تولیدی آن از جایگاه ویژه و استراتژیک در صنعت برخوردار است. سهامدار اصلی آن با ۶۴ درصد تیپیکو و سهامدار نهایی شستا میباشد. کارخانه در شهر صنعتی کاوه واقع در شهرستان ساوه و دفتر مرکزی آن در تهران وردآورد واقع است. آخرین تعداد پرسنل ۱۴۳ نفر و سال مالی آن منتهی به ۲۹ اسفند ماه هر سال میباشد. آخرین سرمایه ثبت شده شرکت ۲۵۰ میلیارد ریال و تاکنون تجدید ارزیابی دارایی نداشته است. مارکت شرکت بر اساس آخرین قیمت تابلو ۱۷۰۰۰ میلیارد ریال است.

معرفی محصولات شرکت دارویی ره آورد تامین

بدلیل دانش بنیان بودن شرکت محصولات شرکت نیز تقریبا خاص میباشد. گفته میشود درهآور تنها تولیدکننده این نوع محصولات در ایران و خاورمیانه بوده و انحصار تولید دارد.

مهمترین محصولات شرکت عبارتاند از :

- پویدون PVP (poly Vinyl Pyrrolidone): در انواع و گرید های مختلف تولید می شود و کاربرد دارویی و صنعتی دارد. مهمترین کاربرد دارویی آن بعنوان بایندر Binder (چسبندگی ذرات پودر) در تولید قرص بکار می رود و در نوع صنعتی آن در صنایع چسب سازی ، رنگ و رزین و آرایشی استفاده می شود.

- پویدون آیودان (Povidone Iodine) PVPI: نوعی پودر هست که برای تولید بتادین و مواد ضدعفونیکننده مورد استفاده قرار میگیرد.

- روکش رنگی قرص با نام تجاری RT-film: روکشهای رنگی که بر روی قرصها به رنگهای مختلف زده میشوند تا موجب متمایز شدن قرصها شود.

- محصول کوپلیمر متاکریلیک با نام تجاری RT-coat: نوعی روکش که بر روی قرصها کشیده میشود که خاصیت دارویی داشته و موجب جذب بهتر دارو در بدن میشود.

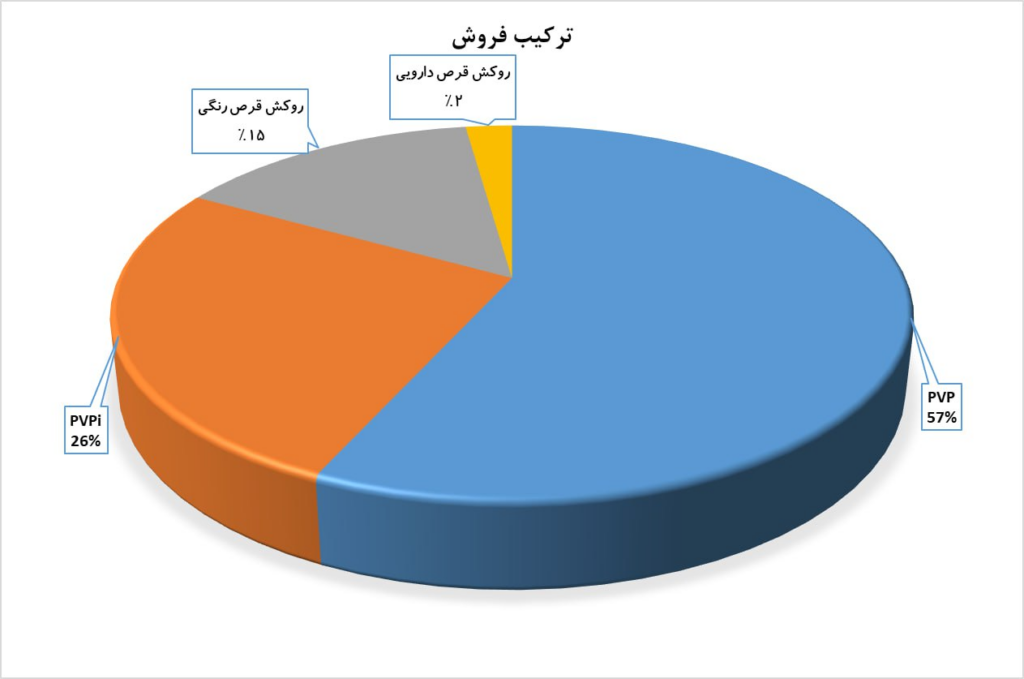

دانش فنی هر چهار محصول متعلق به شرکت است. ترکیب و سهم هر یک از محصولات در درآمدهای شرکت به ترتیب PVP مقدار ۵۷ درصد، PVPI مقدار ۲۶ درصد و مابقی روکشهای قرص رنگی ۱۵ درصد و روکش قرص کوت ۲ درصد میباشد. نمودار زیر سهم فروش شرکت را نشان میدهد:

بررسی تولید درهآور

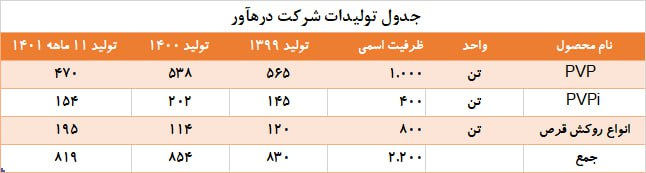

ظرفیت اسمی تولید

- محصول PVP پلی وینیل پرولیدون ۱۰۰۰ تن

- محصول PVPI پوویدون آیودان ۴۰۰ تن

- انواع روکش قرص ۸۰۰ تن

- مجموع ۲۲۰۰ تن

تولیدات واقعی شرکت بین ۸۰۰ تا ۸۵۰ تن در سال بوده که کمتر از ۵۰ درصد ظرفیت اسمی میباشد. مواد اولیه مورد نیاز شرکت عمدتا وارداتی از کشورهای چین و هند است. فروش محصولات عمدتا بصورت داخلی بوده و سهم صادرات کمتر از ۱۰ درصد میباشد. سهم بازار شرکت در دو محصول اصلی PVP و PVPI به ترتیب ۸۵ و ۷۰ درصد میباشد.

جدول زیر روند تولیدات شرکت طی سه سال اخیر را نشان میدهد:

همانطور که ملاحظه می گردد تولید شرکت تقریبا ثابت است.

بررسی روند درآمدهای درهآور

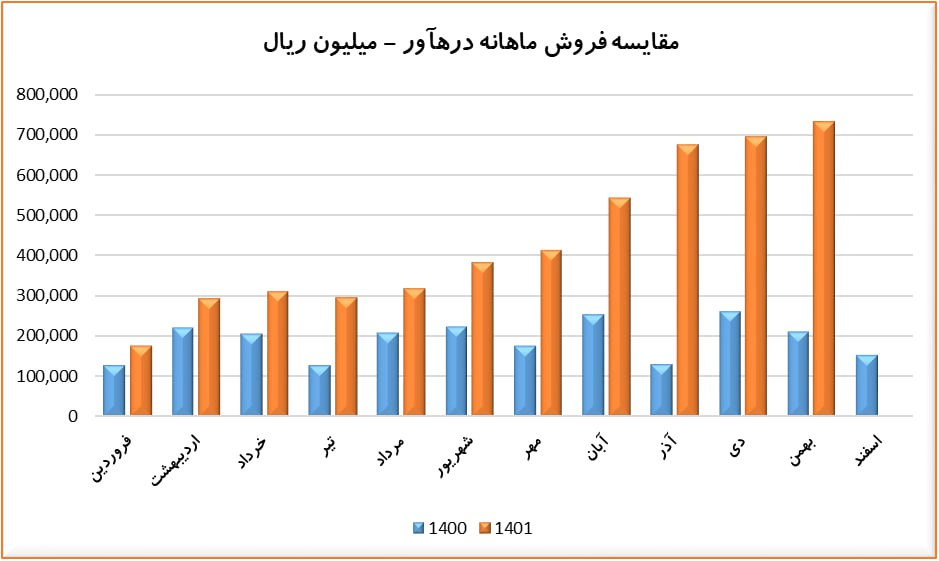

شرکت توانسته در یازده ماهه سال ۱۴۰۱ مبلغ ۴۸۳۸ میلیون ریال درآمد محقق کند که نسبت به مدت مشابه سال قبل ۱۳۰ درصد رشد نشان میدهد. همانطور که در بخش تولید بررسی شد، روند تولیدات شرکت ثابت بوده لذا افزایش درآمدهای فروش صرفا متاثر از افزایش نرخ محصولات میباشد بنابراین تولیدات نقشی در رشد درآمدهای فروش نداشته است. این موضوع را میتوان بعنوان یک نکته منفی برای این نماد در نظر داشت. نمودار زیر روند فروش ماهانه شرکت را در مقایسه با سال گذشته نشان میدهد:

نرخ فروش محصولات درهآور

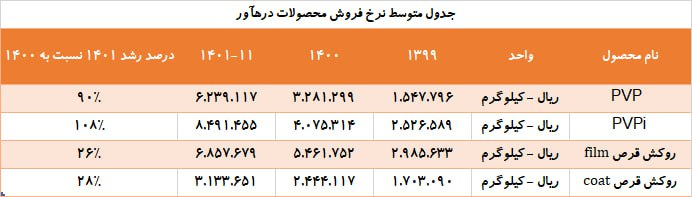

مرجع قیمتگذاری محصولات هیئت مدیره شرکت است و قیمت محصولات متناسب با رشد هزینه افزایش مییابد. همانطور که قبلا اشاره داشتیم مواد اولیه شرکت وارداتی بوده که با افزایش نرخ ارز افزایش مییابد.

جدول زیر مقایسهای بین نرخ محصولات شرکت طی سه سال گذشته میباشد:

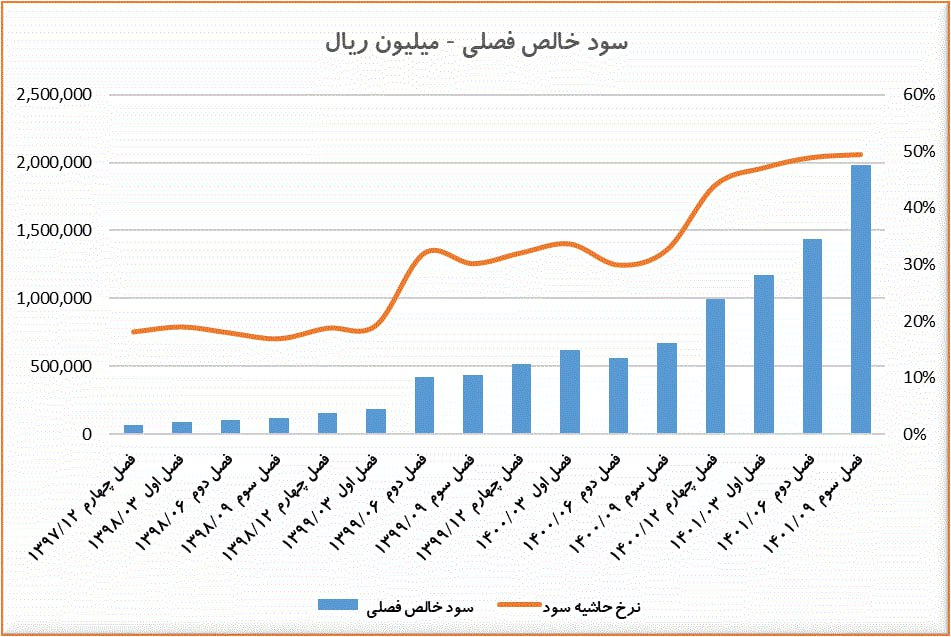

بررسی روند سودآوری درهآور

روند سودآوری فصلی با شیب مناسبی در حال افزایش است بخصوص اینکه در دو سال گذشته شتاب بیشتری نیز داشته است. این موضوع ناشی از اقدام هیئت مدیره شرکت در افزایش بیشتر نرخهای فروش نسبت به بهای تمام شده میباشد که نتیجه آن را در رشد حاشیه سود خالص شرکت ملاحظه میکنیم. نمودار زیر روند سود آوری فصلی شرکت را بصورت پیوسته فصلی (TTM) به همراه حاشیه سود خالص را نشان میدهد:

تحلیل تکنیکال نمودار هفتگی درهآور

- بعد از عرضه اولیه در تیر ماه ۱۳۹۸ طی یکسال سهم ۲۰ برابر رشد داشت سپس وارد موج اصلاحی دو ساله شد.

- مجددا از اول سال ۱۴۰۱ سهم چهار برابر رشد کرد.

- به نظر میرسد با توجه به سرمایه کم شرکت این نماد مورد توجه پولهای بزرگ بازار قرار میگیرد و حرکتهای سریع و تندی رو آغاز میکند.

- با باتوجه به رشد چند برابری اخیر بنظر می رسد موج اصلاحی فعلی ادامه دار باشد.

- در هر حال قیمت در نقاط مبتنی بر فیبوناجی اصلاحی به ترتیب ۶۳۰۰، ۵۴۰۰ و ۴۷۰۰ تومان میتواند مورد حمایت قرار بگیرد.