ورشکستگی بانک های جهان | انعکاس پیامد بحرانهای مالی گذشته در دنیای امروز

ورشکستگی بانک های جهان در عصر دیجیتال امروزی با سرعت بالایی صورت میگیرد. نابود شدن بانک سیلیکون ولی و اعتبار یا کردیت سوئیس بیانگر این حقیقت بودند. این در حالیست که چنین فرایندهایی از جمله امور کهنهای هستند که در امور مالی سنتی ریشه دارند. به جز در طول چند دهه آرام پس از پایان یافتن جنگ جهانی دوم، بحرانهایی از قبیل ورشکسته شدن بانکها و موسسههای مالی به وفور اتفاق افتادند. اکثر این فرایندها نیز از الگوهایی پیروی میکنند که قرنها قدمت دارند. با توان تحلیل همراه باشید تا دلیل شکلگیری این رویداد را مورد بررسی قرار دهیم.

ورشکستگی بانک های جهان | دلایل و پیامدهای این رویداد

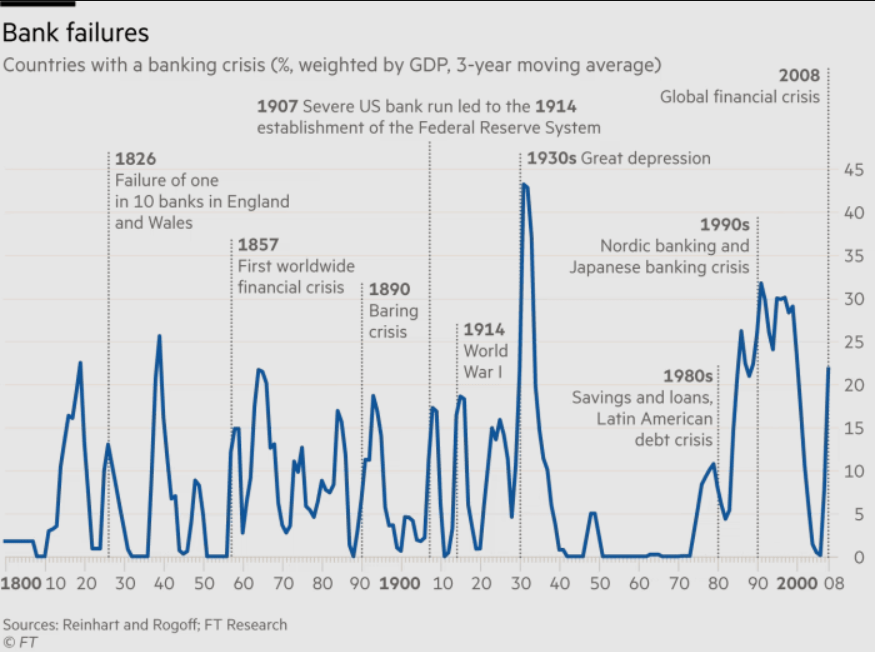

رونق یافتن دلالی، جریان سرمایهگذاریهای بزرگ و یا آزادسازی اختیارات مالی از جمله دلایل اصلی شکلگیری چنین رویدادهایی هستند. از جمله مهمترین دلایل ورشکستگی بانک های جهان و سایر موسسههای مالی به افت ناگهانی قیمت داراییها میتوان اشاره کرد. برداشت وجوه سرمایهگذاری شده در قالب سپردههای متعدد و فرار کردن سرمایهگذاران ریسکگریز از عرصه خطر نیز موجب تشدید این شرایط بحرانی میشود. به دنبال این ماجرا، شاهد قرار گرفتن اعتبار آن موسسه در معرض خطر هستیم و همین امر موجب کاهش میزان تولید و اشتغال خواهد شد. نزدیک به نیمی از رکودهای چرخه تجاری آمریکا در طول سالهای ۱۸۲۵ تا ۱۹۱۴ به بحرانهای بزرگ بانکی مربوط میشد.

راهکارهای زیادی برای جلوگیری کردن از ورشکستگی بانک های جهان در طول تاریخ پیشنهاد شدهاند. در ابتدا و در سال ۱۷۹۷ ایدهای از جانب یکی از بانکداران ارائه شد. این ایده بدین صورت بود که بانک انگلستان باید در قالب وامدهندهای که در پایان کار وارد عمل میشود ایفای نقش کند. این ایده در ابتدا توسط ملکه انگلستان و سپس توسط یکی از بانکهای خصوصی این کشور که وظایف عمومی بر عهده داشت، رد شده و مورد پذیرش قرار نگرفت. نتیجه این مخالفت در ابتدا شیرین بود اما کمی بعدتر به تلخی گرایید. در طول بحران بانکی سال ۱۸۲۵ شاهد تلاش عرصه امور مالی و بانکداری برای محافظت از ذخایر این حوزه، نرخ وامدهی و افزایش نرخ بهره حداقلی بودیم. از هر ۱۰ بانک انگلستان، سرنوشت بیش از یک بانک به ورشکستگی ختم میشد و نهنگهای (سرمایهگذاران بزرگ) زیادی نیز تا سال ۱۸۲۶ با شکست مواجه شده بودند.

این بحران بانکی قوانینی را به همراه داشت که به بانکها و سپس بسترهای مشارکت کوچکی که از سرمایه اندکی برخوردار بودند اجازه میداد تا با یکدیگر همکاری داشته باشند. استقراض و بدهکار بودن محدود بانکها، پس از ورشکست شدن بانک شهر گلاسگو (City of Glasgow Bank) در سال ۱۸۷۸ به یک جریان رایج تبدیل شد. شکاف عمیق میان ارزش داراییها و میزان بدهکاریهای این بانک، این باور نادرست که وامدهی و بدهکاری نامحدود موجب تضمین آینده بانک خواهد شد را از بین برد. این ماجرای درام در دنیای امروزی نیز دوباره طنینانداز شده است زیرا بر همین اساس، قوانینی که پس از بحران مالی سال ۲۰۰۸ و به منظور قرار دادن سهامداران در معرض فشار حاصل از هرگونه کمک مالی، بدین واسطه مورد آزمایش قرار میگیرند.

به عنوان یکی دیگر از راهکارهای اولیه برای مقابله با مشکل ورشکستگی بانک های جهان به بیمه سپردهها میتوان اشاره کرد. این راهکار در ابتدا در سال ۱۸۲۹ و توسط ایالت آمریکایی نیویورک مطرح شد. یک قرن بعد، یک سیستم بیمه فدرال به منظور پوششدهی سقوط بیش از ۹۰۰۰ بانک در طول بحران مالی جهانی شکل گرفت. در طول وقایع اخیر نیز این سیستم بیمه به صورت بحثبرانگیزی برای پوششدهی سرمایه تمام سپردهگذاران بانک سیلیکون ولی و بانک سیگنچر در حال فعالیت کردن است.

به گفته منتقدان، تلاشهای صورت گرفته به منظور پوششدهی ضررهای این رویدادها، به صورت خطرناکی موجب بالا رفتن انتظارات برای پوششدهی کمکهای مالی در پی ورشکستگی بانک های جهان در آینده خواهد شد. این به نگرانیهای بلند مدت در رابطه با خطرات اخلاقی نیز میافزاید. با وجود اینکه مداخله در امور بانکی موجب پوششدهی آسیب وارد شده میشود، از طرف دیگر انگیزه حفاظت در برابر خطرهای مالی را نیز کاهش میدهد. جای تعجب نیست که بسیاری از قانونگذاران امور مالی توجه ویژهای به تاریخ دارند. ابزار و ادراک امروزی این افراد، بسیار پیچیدهتر از گذشته شده است و این در حالیست که معضلهای بنیادین این حیطه تغییر چندانی نکردهاند.

سخن پایانی

سقوط بانک سیلیکون ولی و رویدادهای اینچنینی در دنیای امور مالی، ما را به یاد رویدادهای تاریخی این حوزه میاندازند. بحران بانکی ۱۸۲۵ و بحران مالی ۲۰۰۸ که طی آن شاهد ورشکستگی بانک های جهان در مقیاس گسترده بودیم، همگی از جمله اتفاقاتی هستند که در نتیجه آنها قوانین متعددی شکل میگیرند. وامدهی بیش از اندازه و بدهکاری نامحدود بانکها از جمله دلایل مهم ورشکستگی اکثر بانکها هستند و این فرایند با تشدید برداشت سرمایه توسط سپردهگذاران وخیمتر خواهد شد. در حال حاضر بانکهای آمریکایی زیادی در معرض ورشکستگی قرار دارند و به دنبال این ماجرا شاهد کاهش اعتبار سوئیس آن موسسه و کاهش میزان اشتغال در آن منطقه جغرافیایی خواهیم بود. به نظر شما افزایش نرخ بهره چه تاثیری در این روند دارد؟ آیا با بحران مالی دیگری در سطح جهان روبهرو هستیم؟