مروری بر گزارشگری و روش تحلیل شرکت های بیمه

مروری بر گزارشگری و روش تحلیل شرکت های بیمه در بورس

حسابداری و گزارشگری شرکتهای بیمه بر اساس استاندارد حسابداری شماره 28 و آیین نامه های بیمه مرکزی صورت می گیرد. البته تفاوت های جزئی بین این دو است لیکن در عمل آیین نامه های بیمه مرکزی مورد عمل شرکتها می باشد .(بطورخلاصه آیین نامه های بیمه مرکزی شرایط سختگیرانه تری نسبت به استانداردهای متناظر حسابداری دارند).

در هر حال ترازنامه و صورت سود و زیان شرکتهای بیمه تا حدودی متفاوت از صورتهای مالی سایر شرکتهاست و جزو موارد خاص در حسابداری محسوب می شوند که ذیلا اشاره می کنیم:

تفاوت در ترازنامه:

سرفصل های اضافه شده در طبقه دارایی های جاری:

مطالبات از بیمه گذاران و نمایندگان: مترادف با سرفصل حسابهای دریافتنی تجاری در سایر شرکتهاست. این سرفصل شامل مبلغ قراردادهای منعقد شده با بیمه گذاران (یا نمایندگان و کارگزاران) است که طی مدت بیمه نامه وصول می شوند. بنابراین می توان گفت این سرفصل شامل مبالغی است که هنوز سررسید نشده اند یا از تاریخ وصول آنها گذشته است.(معوق شده اند)

تفاوت بیمه گذار و بیمه شده:

- بيمه گذار شخصي است كه بيمه را خريداري می كند.

- بيمه شده شخصي است كه تحت پوشش قرار می گيرد.

- بيمه گر شركت بيمه صادر كننده است.

مثال : پدری برای فرزند زیر 18 سال خود قرارداد بیمه منعقد می کند . پدر می شود بیمه گذار، فرزند می شود بیمه شده . همچنین اگر شرکتی برای کارمندان خود قرارداد بیمه با یک شرکت بیمه منعقد کند ، شرکت می شود بیمه گذار و کارمندان می شوند بیمه شده.

مطالبات از بیمه گران و بیمه گران اتکایی: زمانیکه یک شرکت بیمه ای (بیمه گر) با سایر شرکت های بیمه ای یک قرارداد بیمه را شریک می شود (اصطلاحا بیمه مشترک گفته می شود) مطالبات خود از آن قرارداد را در این سرفصل منعکس می کند. قراردادهای مشترک بین چند شرکت بیمه ای بوده و یک شرکت بعنوان راهبر مسئولیت مذاکرات و انعقاد قرارداد را بر عهده دارد. شورای عالی بیمه برای کنترل و توزیع مناسب ریسک آیین نامه 95 را به همین منظور تصویب کرده است.

معمولا این سرفصل در ترازنامه شرکت های بیمه رقم بااهمیتی نیست.

سهم بیمه گران اتکایی از ذخایر فنی: شرکت های بیمه ای تمام ذخایر قراردادهای بیمه را سمت چپ ترازنامه گزارش می کنند. آن بخش از قراردادهای که اتکایی (اتکایی واگذاری)می شوند سهم ذخایر آن در سمت راست ترازنامه تحت این سرفصل گزارش می شوند. به عبارتی مجموع ذخایر (100 درصد) در سمت چپ ترازنامه منعکس و بخش اتکایی نیز سمت راست گزارش مجدد می شود.

سرفصل های اضافه شده در طبقه بدهی های جاری:

بدهی به بیمه گذاران و نمایندگان: این سرفصل مترادف با سرفصل حسابهای پرداختنی تجاری در سایر شرکتهاست و نشان دهنده طلب هایی که بیمه گران (بابت خسارت) و نمایندگان (بابت حق العمل) از شرکت بیمه طلبکاراند.

بدهی به بیمه گران و بیمه گذاران اتکایی: زمانی که حق بیمه به بیمه گران دیگر منتقل می گردد تا قبل از تسویه در این سرفصل باقی می مانند.

ذخایر حق بیمه: نام دیگر این سرفصل حق بیمه عاید نشده است. اطلاق ذخیره کمی غلط انداز است. برای روشن شدن ماهیت این سرفصل فرض کنید بیمه نامه آتش سوزی در اول اسفند سال 1399 یکساله منعقد می گردد . اگر سال مالی شرکت بیمه گر 29 اسفند ماه باشد عملا فقط یک ماه از این بیمه نامه مربوط به سال مالی جاری است و 11 ماه بعدی مربوط به سال 1400 است بنابراین رقم مربوط به 11 ماه سال 1400 تحت سرفصل ذخایر حق بیمه ( حق بیمه عاید نشده) منعکس و نشان داده می شود.

این سرفصل از ارقام مهم سمت چپ ترازنامه است. (معمولا با اهمیت)

ذخیره خسارت معوق: در پایان هر دوره گزارشگری (3 ماهه ، 6 ماهه ، 9 ماهه و 12 ماهه) رقم مربوط به خسارت احتمالی در تاریخ گزارشگری برآورد می گردد. این رقم عمدتا برآوردی و تابع قضاوت مدیریت شرکت بیمه است و معمولا رقم با اهمیتی است.

از آنجایی که این سرفصل کاملا برآوردی است. معمولا ابزاری در دست مدیریت برای مدیریت سود نیز می باشد. معمولا شرکتهای بیمه از این ابزار برای کم نشان دادن سود میاندوره ای استفاده می کنند. روشهایی برای شناسایی این ترفند وجود دارد که مثال های عینی رو در بررسی شرکتهای بیمه ای خواهیم گفت.

ذخیره ریسکهای منقضی نشده: رشته های که ضریب خسارت بالای 85 درصد دارند طبق فرمولی محاسبه و در این سرفصل منعکس می گردد.

سایر ذخایر فنی: هر گونه ذخیره اضافی طبق آیین نامه های بیمه در این سرفصل منعکس می گردد.

حق بیمه سالهای آتی: همان ذخایر حق بیمه است که با این تفاوت که ماهیت بلندمدت دارد. حق بیمه عاید نشده تا یکسال آتی در سرفصل ذخایر حق بیمه و بیشتر از آن در این سرفصل نشان داده می شود.

ذخیره ریاضی بیمه عمر: این سرفصل مربوط به بیمه های زندگی مانند بیمه عمر و مستمری است و اگر شرکتی فقط مجوز بیمه های غیر زندگی داشته باشد این آیتم در صورت های مالی آن نیست. از آنجایی که با فرمول های ریاضی (اکچوئری) محاسبه می شود به آن واژه ریاضی اضافه شده است.

زماینکه بیمه نامه عمر (بازنشستگی و مستمری) با بیمه گذار منعقد می شود بیمه گذار مبلغی را به صورت ماهانه به شرکت بیمه تا انتهای دوره (چندین سال) پرداخت می کند. شرکت بیمه نیز بخشی از این مبلغ را به صورت ذخیره نگهداری کرده تا بتواند در سررسید پاسخگوی تعهدات خود به بیمه گذار باشد.

سرفصل های اضافه شده در طبقه حقوق صاحبان سهام:

اندوخته سرمایه ای: بر اساس مصوبه شورای عالی بیمه از سود خالص هر سال 10 درصد کسر و به حساب اندوخته سرمایه ای منتقل می شود. زماینکه رقم اندوخته به 10 درصد سرمایه رسید رقم کسر شده از سود خالص به 15 درصد افزایش می یابد تا رقم اندوخته به 100 درصد سرمایه برسد. ( یعنی در نهایت این رقم به اندازه سرمایه شرکت بزرگ می شود)

تفاوت در صورت سود و زیان:

بیشتر سرفصل های سود زیان کاملا متفاوت از فرمت سایر شرکتها است . چیزی بنام فروش یا قیمت تمام شده نداریم اما نهایتا به سرفصل های مشابه خواهیم رسید .

درآمد حق بیمه ناخالص: شامل همه بیمه نامه های صادره (تولیدی ) پس از تعدیلات ذخایر بیمه می باشد. اطلاق ناخالص به آن یعنی هنوز حق بیمه اتکایی از آن کسر نشده است.

حق بیمه اتکایی واگذاری: آن بخش از بیمه نامه های صادره که اجبارا یا اختیارا شرکت بیمه به صورت اتکایی به سایر شرکت های بیمه ای واگذار کرده است.

حق بیمه خالص سهم نگهداری: نتیجه تفاضل دو سرفصل فوق است. زمانیکه بیمه نامه ای صادر می شود (درآمد حق بیمه) طبق قانون بخشی از آن بایستی به شرکت بیمه مرکزی داده شود (اصطلاحا هزینه حق بیمه اتکایی گفته می شود در حالیکه هزینه نیست بلکه نوعی برگشت درآمد است). آنچه که باقی می ماند به نام درآمد حق بیمه سهم نگهداری در صورت سود و زیان گزارش می شود.

توجه: طبق آخرین بخشنامه بیمه مرکزی شرکتهای بیمه برای سال 1398 موظفند از هر بیمه نامه زندگی 22 درصد و غیر زندگی 13 درصد را به بیمه مرکزی منتقل کنند.

خسارت و مزایای پرداختی(ناخالص): در واقع همان خسارت های است که پرداخت شده و یا برآورد می گردد که در آینده پرداخت شود (طرف حساب ذخیره خسارت معوق در ترازنامه که توضیح داده شد). تا چندی قبل این سرفصل به نام هزینه خسارت شناخته می شد.

خسارت سهم بیمه گران اتکائی: زمانیکه حق بیمه به بیمه مرکزی و یا سایر بیمه گران اتکایی منتقل می شود قاعدتا خسارت نیز شامل حال آنها نیز می شود. خسارتی که از آنها دریافت می شود نوعی بازیافت خسارت شرکت است که در این سرفصل نشان داده می شود.

👈خسارتی که از بیمه گران اتکایی دریافت می شود کاهنده خسارت است و آنچه که بطور خالص شرکت بابت خسارت پرداخت کرده با نام هزینه خسارت سهم نگهداری منعکس می گردد.

خسارت و مزایای پرداختی (خالص): این آیتم که قبلا به نام هزینه خسارت سهم نگهداری شناخته می شد از نتیجه تفاضل دو عامل فوق بدست می آید.

درآمد / هزینه کارمزد وکارمزد منافع سهم نگهداری

نتیجه تفاضل دو عامل زیر است:

هزینه کارمزد و کارمزد منافع: (نامشخص در دست بررسی)

درآمد کارمزد و کارمزد منافع اتکایی: زماینکه حق بیمه ای به شرکت دیگری بصورت اتکایی منتقل می شود طبق قانون بابت بخش منتقل شده درصدی بعنوان سود شرکت منتقل کننده در دفاتر شناسایی می کند. این مبلغ در این سرفصل منعکس می گردد.

👈 خالص دو آتیم بالا مثبت یا منفی بصورت یک رقم خالص در صورت سود و زیان نشان داده می شود.

خالص سایر درآمدها یا هزینه های بیمه ای

هر گونه هزینه ، کارمزد و یا درآمد در این سرفصل منعکس می گردد . هزینه های مربوط به این سرفصل شامل اقلام زیر است:

سهم صندوق تامین خسارت بدنی: طبق قانون بیمه شخص ثالث از هر بیمه نامه شخص ثالث 8 درصد بایستی از طرف شرکت بیمه گر به این صندوق واریز گردد.

عوارض وزارت بهداشت و درمان: طبق ماده 30 قانون تنظیم بخشی از مقررات مالی دولت از هر بیمه نامه شخص ثالث 10 درصد بایستی از طرف شرکت بیمه گر به وزارت بهداشت واریز گردد.

عوارض نیروی انتظامی ، اورژانس و راهداری: طبق تبصره 10 قانون بودجه هر سال از هر بیمه نامه شخص ثالث 3 درصد بایستی به خزانه دولت بابت موارد گفته شده واریز گردد.

👈 اگر 9 درصد مالیات ارزش افزوده نیز به درصد های فوق اضافه شود جمعا از هر بیمه نامه شخص ثالث 30 درصد طبق قانون از شرکتهای بیمه گرفته می شود و شرکتهای بیمه فقط مالک 70 درصد حق بیمه نامه بوده درحالیکه متعهد به پرداخت 100 درصد خسارت می باشند!!

درآمد سرمایه گذاری از محل منابع بیمه ای

معمولا شرکتهای بیمه ای بخشی از وجوه مازاد را در خرید و فروش سهام و یا سپرده گذاری در بانک ها سرمایه گذاری می کنند. درآمد حاصل طبق روش هایی به دو قسمت تسهیم می گردد.

درآمد سرمایه گذاری از محل ذخایر فنی: این رقم بعنوان درآمد در بخش فعالیت بیمه ای منعکس می گردد.

درآمد سرمایه گذاری از محل سایر منابع: این بخش بعد از محاسبه سود ناخالص فعالیت بیمه ای همانند سایر شرکتها بعد از هزینه های عمومی اداری منعکس می گردد.

سود ناخالص فعالیت بیمه ای

این آیتم مشابه سود ناخالص در سایر شرکتهاست و از اقلام زیر تشکیل شده:

➕ حق بیمه خالص سهم نگهداری

➕ درآمد سرمایه گذاری از محل ذخایر فنی

➖ خسارت و مزایای پرداختی (خالص) ( برخی این آیتم را برابر قیمت تمام شده می دانند)

➕یا➖درآمد/هزینه کارمزد و کارمزد منافع سهم نگهداری ( معمولا کاهنده )

➕یا➖خالص سایر درآمدها یا هزینه های بیمه ای ( معمولا کاهنده)

تعاریف و نسبت ها:

انواع بیمه

بیمه زندگی: همان بیمه عمر (مستمری یا بازنشستگی) است که مزایا به بیمه گذار یا وراث پرداخت می گردد.

بیمه غیر زندگی: بیمه های عمومی از قبیل شخص ثالث ، حوادث ، درمان ، آتش سوزی ، مسئولیت ، کشتی ، هواپیما و….. است.

👈 استانداردهای حسابداری مربوط به بیمه غیر زندگی می باشد.

نسبت های مهم در صنعت بیمه

نسبت توانگری: یکی از نسبت های مهم برای صنعت بیمه نسبت توانگری است. این نسبت حاصل ارزش روز دارایی ها منهای بدهی ها تقسیم بر سرمایه الزامی ( سرمایه ای که برای پوشش ریسک بیمه لازم است). این نسبت توسط خود شرکتهای بیمه محاسبه و به بیمه مرکزی ارسال می شود. نتیجه این نسبت به شرح زیر است:

- بالاتر از 100 👈👈 رتبه یک

- بین 70 تا 100 👈👈 رتبه 2

- بین 50 تا 70 👈👈 رتبه 3

- بین 10 تا 50 👈👈 رتبه 4

- کمتر از 10 👈👈 رتبه 5

هر چه قدر رتبه بیشتر (به سمت عدد 5 ) باشد یعنی وضعیت شرکت بیمه نامناسب است و بایستی نسبت به افزایش سرمایه (از محل آورده ) اقدام گردد.

نسبت خسارت: حاصل تقسیم خسارت پرداختی دوره (بدون احتساب ذخایر) بر حق بیمه صادره همان دوره (بدون احتساب ذخایر) می باشد.

همانطور که مشخص است، صورت کسر، خسارت پرداخت شده در یک دوره مثلا سه ماهه و شش ماهه است و مخرج کسر حق بیمه صادره در همان دوره است. اما مشکل اساسی آن است که اکثر خسارات پرداختی در دوره مدنظر مربوطه به بیمهنامههای صادره در گذشته است نه بیمهنامههایی که در مخرج کسر محاسبه شده است. دلیل این امر نیز واضح است، چراکه فرآیند ارزیابی خسارت در برخی رشتهها مانند بیمه شخص ثالث بعضا چند ماه و یا چند سال به طول میانجامد. بنابراین نتیجه آن میشود که شرکتی که با کاهش درآمد طی یک دوره زمانی نسبت به دوره زمانی گذشته روبرو شود، نسبت خسارت آن افزایش پیدا میکند، زیرا خسارتها با تاخیر وارد شرکت شده است ولی حق بیمه شامل آن تاخیر نشده است و برعکس، شرکتی که با رشد درآمد مواجه شود، در صورتی که رشد خسارات بیشتر از رشد حق بیمه نباشد، شرکت با کاهش نسبت خسارت مواجه میشود.

پس میتوان نتیجه گرفت از این نسبت زمانی میتوان استفاده کرد که در میزان صدور در مدت زمانهای مختلف تفاوت چندانی نباشد. از دیگر موارد استفاده شاخص نسبت خسارت زمانی است که شرکت به صورت مداوم دارای رشد ثابتی باشد-که معمولا کمتر اتفاق میافتد-و با مقایسه نسبت خسارت در چند دوره متوالی بتوان تحلیلی از نحوه مدیریت ریسک ارائه کرد.

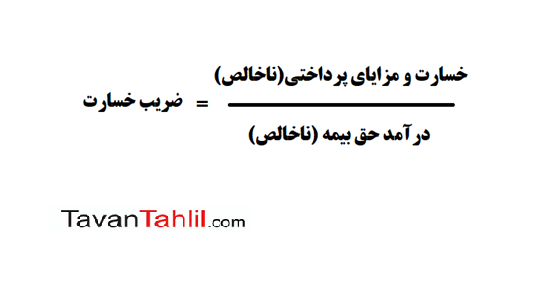

ضریب خسارت: این نسبت حاصل تقسیم خسارت و مزایای پرداختی ناخالص (با احتساب ذخایر) بر درآمد حق بیمه ناخالص (با احتساب ذخایر) می باشد.

اضافه کردن ذخایر به صورت و مخرج کسر باعث میشود شاخص نسبت خسارت با توجه به رشد یا افزایش پرتفوی بیمه ای شرکت تعدیل شود. بدین صورت که حق بیمه، بیمه نامههایی که در گذشته دریافت شدهاند، ولی هنوز منقضی نشدهاند به حق بیمه صادره اضافه میشود و طبیعتا حق بیمه دریافت شده مربوطه به دورههای آتی از آن کسر میشود. به عبارت دیگر در این حالت مخرج کسر نشان دهنده مقدار حق بیمهای است که شرکت برای پاسخ به خسارات خود طی آن دوره در اختیار دارد. در صورت کسر نیز چنین تعدیلی رخ میدهد یعنی خسارات پرداخت شده طی دوره که مربوط به بیمه نامههای گذشته است از خسارات پرداختی طی دوره کسر میشود و خسارتهای واقع شده ولی پرداخت نشده مربوط به بیمه نامههای در جریان به آن اضافه میشود.

برای رفع مشکل عنوان شده در نسبت خسارت میتوان از شاخص ضریب خسارت استفاده نمود. ضریب خسارت را میتوان از دو طریق محاسبه کرد.

روش اول( استفاده از ارقام واقعی): از آنجایی که در صورت و مخرج کسر ذخایر وجود دارد پس این ضریب به نوعی برآوردی محسوب می شود. بنابراین محاسبه ضریب واقعی نیاز به گذشت زمان دارد تا خسارت واقعی مشخص شود.

به عبارتی با گذشت زمان و منقضی شدن عمر بیمه نامه های صادره ، خود به خود خسارت واقعی آنها نیز مشخص می شوند. مثلا خسارت واقعی بیمهنامههای سال 1398 حداکثر تا اواخر سال 1399 مشخص و معلوم می گردد. و پس از آن می توان از ارقام واقعی برای محاسبه ضریب خسارت استفاده کرد. گرچه این روش، روش دقیقی است، اما نیازمند زمانی طولانی می باشد تا تمامی خسارتها گزارش و ارزیابی شود و عملا ارزش به موقع بودن اطلاعات را ندارد. ضمن اینکه اطلاعات محاسبه واقعی از صورت های مالی میسر نیست و فقط مدیران شرکت به آن دسترسی دارند.

روش دوم (استفاده از سرفصل های صورت سود و زیان): هر دو آیتم مورد نیاز در صورت های مالی (اعم از میاندوره ای و سالانه) موجود است. کافیست خسارت و مزایای پرداختی ناخالص را بر درآمد حق بیمه ناخالص تقسیم کنیم.

در مجموع محاسبه ضریب خسارت نسبت به محاسبه نسبت خسارت نیازمند طی شدن زمان طولانی تری می باشد. محاسبه ضریب خسارت از روی گزارشات عملکرد ماهانه ممکن نیست و حتما بایستی صورت های مالی منتشر شود. اما این ضریب تحلیلی واقعبینانهتر نسبت به نسبت خسارت به تحلیلگران میدهد.

👈در مقایسه با نسبت خسارت این نسبت کاملا واقعی است و مدیریت پرتفوی را بطور دقیق نشان می دهد و هر چه کمتر باشد بهتر است.

نکته مهم: معمولا ضریب خسارت از نسبت خسارت بیشتر است. بین این دو بایستی فاصله ای منطقی برقرار باشد (مثلا بین 8 تا 10 درصد). معمولا در گزارشگری های بین دوره مثلا سه و 9 ماهه که حسابرسی شده نیست گپ بین این دو نسبت افزایش می یابد.(مثلا 30 ) . افزایش گپ با احتمال زیاد در پایان سال با برآورد دقیق تر از خسارت کاهش و در نتیجه سودخالص افزایش می یابد.

نسبت هزینه بیمه اتکایی واگذاری بر درآمد حق بیمه: هر چه کمتر بهتر – به معنی این که شرکت توانایی بالای برای پوشش ریسک با سرمایه خود دارد و نیازی به اتکایی نیست.

👈 شرکتهای که افزایش سرمایه از محل آورده دارند موجب بهبود این نسبت میشود. در بلندمدت منجر به افزایش سود خواهد شد.

نسبت جمع درآمدهای سرمایه گذاری (از محل فنی + سایر منابع) به درآمد حق بیمه: هر چقدر این نسبت بالاتر باشد بهتر است. به معنی استفاده شرکت بیمه از منابع حاصل از تولید حق بیمه است . روند سالانه این نسبت مهم است.

ترکیب پرتفوی رشته های بیمه ای: برخی از رشته های بیمه مانند درمان همیشه زیانده اند. شناسایی رشته های زیانده و بررسی روند مدیریت پرتفوی حائز اهمیت است. در چند سال اخیر شرکت های که روی رشته بیمه عمر بازاریابی بیشتری داشته اند سودآورتر بوده اند.

ترکیب پرتفوی سرمایه گذاری (سهام): شرکتهای بیمه ای که پرتفوی سرمایه گذاری قوی دارند در آینده سودآوری بهتری خواهند داشت.

تراز ارزی: با توجه به شرایط ارزی کشور بررسی تراز ارزی حائز اهمیت است. تراز ارزی مثبت به منزله توان بالقوه شرکت بیمه در ایجاد سود آوری می باشد. هر چه خالص تراز مثبت تر باشد بهتر است.