تحلیل بنیادی و تکنیکال سهام قزوین ۱۴ اسفند ۱۴۰۱| تارگت ۹۶۰ تومان در صورت عبور از سقف

براساس تحلیل بنیادی کارخانجات قند قزوین که با نماد قزوین در بازار دوم بورس حضور دارد، در صورت عبور این نماد از سقف ۶۸۰ تومان، تارگت ۹۶۰ تومان در دسترس است.

به گزارش توان تحلیل، اخیرا خبری در پایگاه خبری بازار سرمایه با عنوان «تحول در سودآوری قندیها با مصوبه قیمتگذاری چغندر و شکر» منتشر شد که نوید تغییر در نحوه قیمتگذاری قند و شکر را میدهد. به احتمال زیاد این اتفاق در اردیبهشت ماه ۱۴۰۲ محقق میشود؛ چراکه در حال حاضر به دلیل تقاضای مصرفی بالای شکر به مناسب ماه رمضان و سیاستهای تنظیم بازار، هرگونه شوک قیمتی به بازار شکر چندان منطقی نیست.

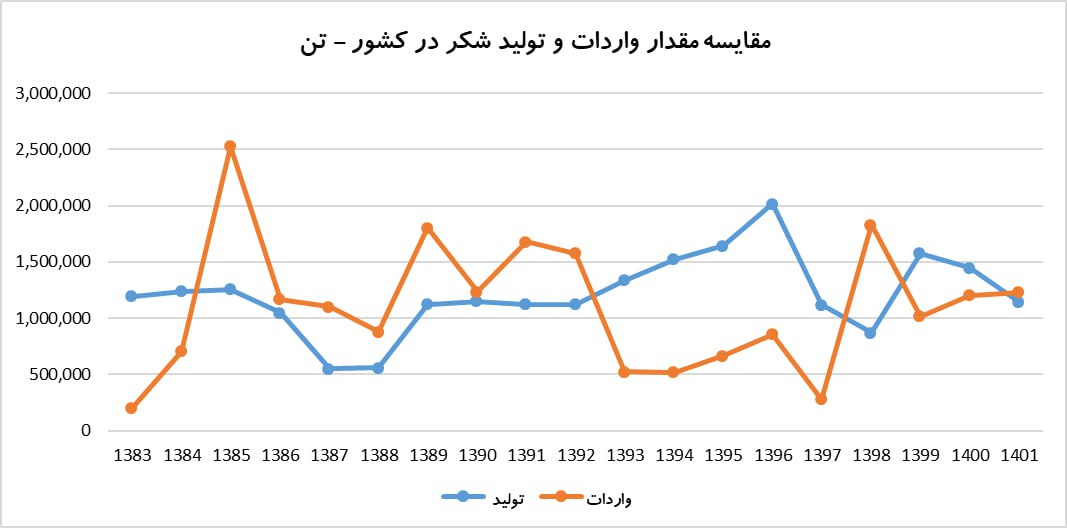

«مقدار واردات» و «نرخ دلار برای واردات کالاهای اساسی» دو عامل مهم و اثرگذار در تولید و رونق صنعت قند و شکر هستند. بررسیها نشان میدهد که هر زمان واردات بی رویه صورت گرفته است، تولید داخلی آسیب دیده و بعضا تا نابودی صنعت نیز کشیده شده است؛ نمونه آن را در سال ۱۳۸۵ مشاهد میکنیم؛ زمانی که مقدار واردات تا ۲.۵ میلیون تن افزایش یافت و میزان تولید کشور از ۱.۲۵ میلیون تن به ۵۵۰ هزار تن کاهش پیدا کرد.

کل نیاز مصرف شکر کشور بین ۲ تا ۲.۴ میلیون تن برآورد میشود که از این مقدار ۱.۵ میلیون تن آن از طریق تولیدات و مابقی از مسیر واردات تامین میشود. معمولا دولت، واردکنندگان را با تخصیص ارز ارزان و تعیین حداقلی تعرفه گمرکی برای واردات کسری ترغیب میکند. در حال حاضر تعرفه گمرکی واردات شکر ۲ درصد است؛ یعنی عملا تعرفه گمرکی عامل محدودکننده نیست.

مقایسه واردات و تولید شکر در کشور

با توجه به نمودار شماره (۱) با افزایش واردات، تولید شکر کاهش و با کنترل واردات تولید افزایش پیدا میکند.

برای مشاهده در سایز بزرگتر، بر روی عکس کلیک کنید.

دومین عامل تاثیرگذار در تولید و رونق صنعت قند و شکر که «نرخ دلار برای واردات کالاهای اساسی» بود نیز باید گفت: نرخ دلار که قبلا ۴۲ هزار ریال بود به دلیل محدودیتهای ارزی به ۲۸۵ هزار ریال تغییر یافته است؛ بنابراین قیمت بازار شکر برای انگیزه واردات تعیینکننده است.

چنانچه قیمت مصوب شکر نتواند سود واردکننده را تامین کند و واردات مقرون به صرفه نباشد موجب کاهش واردات و عدم تعادل عرضه و تقاضا میشود؛ بنابراین رشد نرخ مرجع ارز سبب میشود تا سیاستگذار برای مقرون بهصرفه بودن واردات نسبت به تعدیل قیمت شکر اقدام کند. اما طبق اخبار منتشر شده، ظاهرا این مهم قرار است به جای ستاد تنظیم بازار در اختیار انجمن قند و شکر قرار گیرد تا با هدف حفظ سطح تولید در کشور مقدار واردات نیز تنظیم شود.

در حال حاضر آخرین نرخ مصوب برای هر کیلو شکر ۱۸ هزار تومان بوده که بررسی میدانی از تجار و بازرگانان شکر نشان میدهد که عرضه شکر تا حدودی محدود شده و قیمتهای جاری به ۲۲ هزار تومان نیز رسیده است.

با تمام این تفاسیر، با توجه به اینکه نیمی از ظرفیت تولید شکر کشور توسط شرکتهای پذیرش شده در بازار سرمایه تولید میشود، هرگونه اقدام در صنعت قند و شکر کشور بر این گروه تاثیرگذار است. با توجه به این موضوع، چند نماد قندی مناسب انتخاب و بررسی میشود که یکی از آنها نماد کارخانجات قند قزوین است.

پیشنیه شرکت و میزان سرمایه آن

کارخانجات قند قزوین در سال ۱۳۴۳ در شهر قزوین، کیلومتر ۲۵ جاده بوئینزهرا تاسیس شد. این شرکت با ظرفیت جذب روزانه ۳ هزار تن چغندر، توان تولید سالانه ۳۵ هزار تن شکر را دارد. این شرکت دارای ۲۱۶ هکتار زمین کشاورزی بوده که نیازمندیهای مواد اولیه (چغندر قند) را از آن محل تامین میکند. آخرین سرمایه ثبت شده شرکت ۲,۰۶۹ میلیارد ریال و طی ۱۰ سال اخیر دو مرتبه داراییهای شرکت مورد تجدید ارزیابی قرار گرفته است.

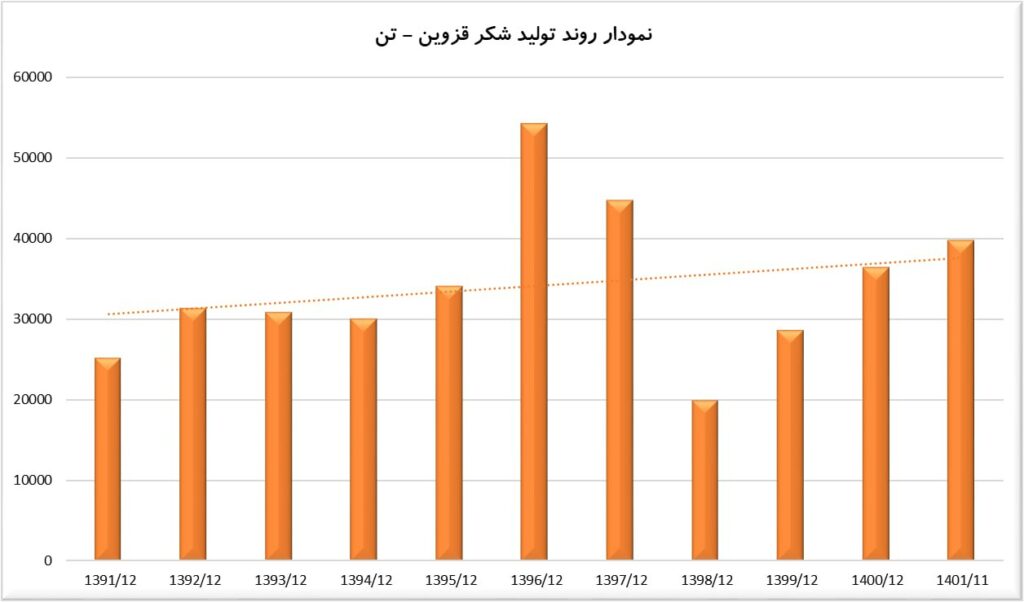

روند تولید شکر نماد قزوین

نمودار زیر روند تولید شکر در نماد قزوین طی ده سال گذشته را نشان میدهد.

برای مشاهده در سایز بزرگتر، بر روی عکس کلیک کنید.

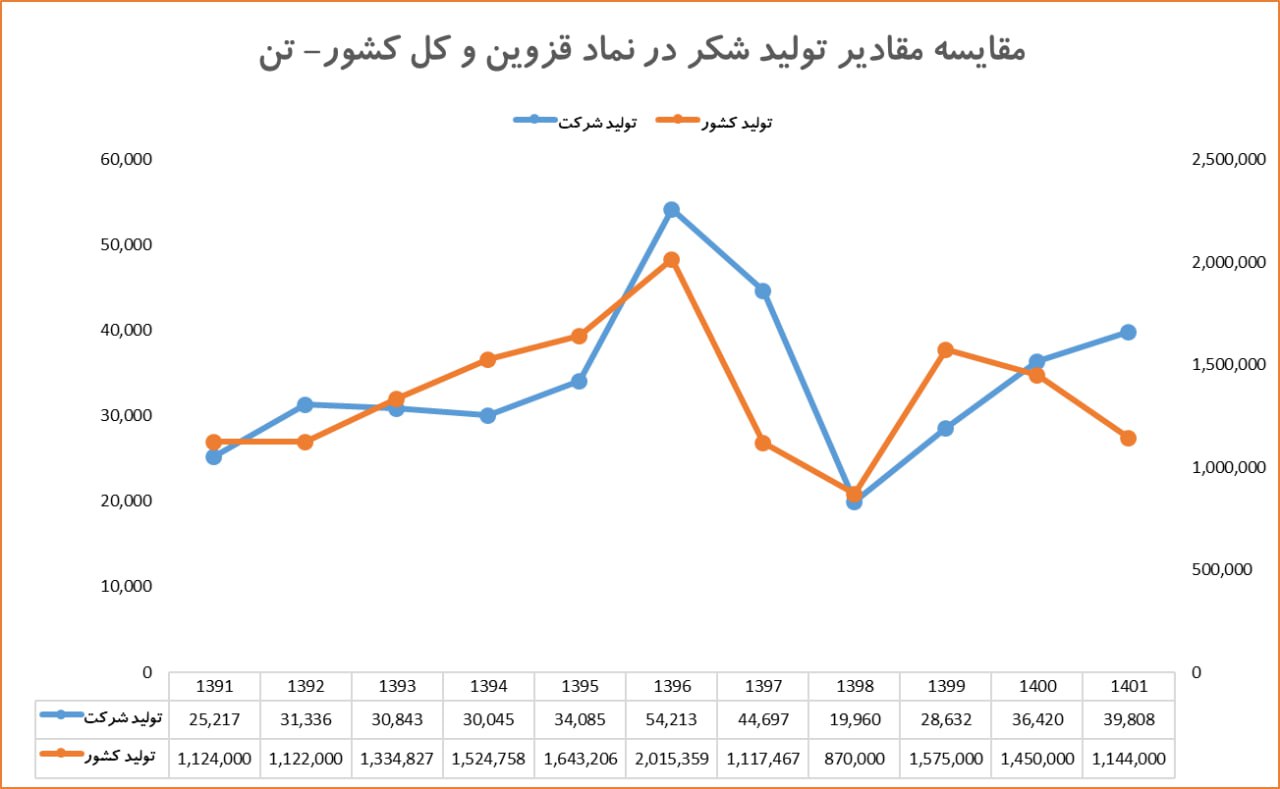

با توجه به نمودار شماره (۲) متوسط تولیدات شرکت بین ۳۰ تا ۴۰ هزار تن متغیر است. سال ۱۳۹۶ رکورد بیشترین مقدار تولید را ثبت کرده است و سال ۱۳۹۸ کمترین مقدار تولید را نشان می دهد. از آنجایی که تولیدات شکر عمدتا تحت تاثیر شرایط آب و هوایی قرار میگیرد؛ لذا بهتر است افزایش و کاهش تولیدات شرکت با شرایط و وضعیت کلان کشور نیز مقایسه شود؛ از این رو، نمودار زیر تصویر بهتری از روند تولیدات شرکت را در مقایسه به کل تولیدات کشور نشان میدهد:

برای مشاهده در سایز بزرگتر، بر روی عکس کلیک کنید.

نمودار شماره (۲) نشان میدهد که افزایش تولید در سال ۱۳۹۶ و کاهش تولید در سال ۱۳۹۸ ناشی از شرایط کلی تولید در کشور بوده و مدیریت شرکت چندان نقش موثری در تحقق آن نداشته است. از طرفی شاهد کاهش تولید در دو سال اخیر در سطح کشور هستیم اما تولید شرکت افزایش داشته است؛ بنابراین این عامل را میتوانیم یک عامل مهم و بنیادی در انتخاب نماد قزوین در نظر داشته باشیم.

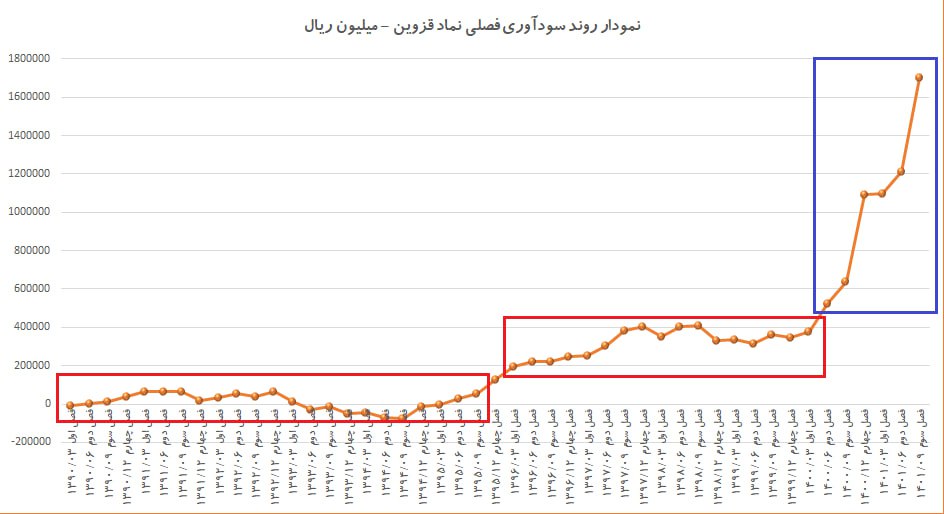

بررسی روند سودآوری

روند سودآوری شرکت را میتوانیم به سه دوره متفاوت تقسیم کنیم:

- دوره اول ۱۳۹۰ تا ۱۳۹۵: در این دوره سودسازی شرکت بیثبات و بین اعداد مثبت و منفی در نوسان است.

- دوره دوم از ۱۳۹۶ تا ۱۳۹۹: در این دوره شرکت به سود نسبتا پایدار میرسد.

- دوره سوم از ۱۴۰۰ تا کنون: در این دوره شاهد رشد سودآوری در هر فصل هستیم؛ رشد سودآوری ناشی از رشد تولیدات و نرخهای فروش است.

برای مشاهده در سایز بزرگتر، بر روی عکس کلیک کنید.

نمودار لگاریتمی هفتگی قزوین

نمودار لگاریتمی هفتگی نماد قزوین نشان میدهد که قیمت این نماد پس از شکست خط ترند نزولی در یک موج حرکتی تا ۱.۶۱۸ درصد فیبو اکستنشن موج قبلی رشد کرده و سپس وارد فاز اصلاحی میشود. گفتنی است که در صورت عبور از سقف ۶۸۰ تومان، تارگت ۹۶۰ تومان در دسترس است. همچنین در صورت پیشروی اصلاح قیمتی به زیر ۵۵۰ تومان، قیمتهای ۴۸۵ و ۴۰۰ تومان نقاط حمایتی محسوب میشوند.

برای مشاهده در سایز بزرگتر، بر روی عکس کلیک کنید.