تحلیل بنیادی وشهر – بانک شهر

تحلیل بنیادی بانک شهر (وشهر)

کلیاتی از بانک شهر

بانک شهر در سال ۱۳۸۷ ابتدا به صورت موسسه مالی و اعتباری تاسیس و سپس در سال ۱۳۸۸ با مجوز بانک مرکزی تبدیل به بانک شد. آخرین سرمایه ۱۵۵۷ میلیارد تومان ارزش بازار ۱۲۷۰۰ میلیارد تومان . فعالیت ها و مراودات بانکی عمدتا در ارتباط با شهرداری ها بوده و فعالیت های غیر بانکی نیز عمدتا در حوزه شرکتهای ساختمانی و املاک می باشد.

اکثریت سهام وشهر متعلق به شهرداری های کشور است . دارای ۲۶۱ شعبه در کشور بوده ، تعداد پرسنل بانک ۲۴۱۴ نفر و گروه بانک شهر ۴۷۷۵ نفر و سال مالی منتهی به ۲۹ اسفند ماه هر سال میباشد.

سال ۱۳۹۴ افزایش سرمایه از مبلغ ۷۹۰ به ۱۵۵۷ میلیارد تومان از محل تجدید ارزیابی دارایی های ثابت ( املاک) به میزان ۹۷ درصد محقق شده است .

آخرین صورت های مالی تلفیقی بانک مربوط به سال ۱۳۹۷ است اطلاعات جدیدی از شرکت های فرعی در دسترس نیست. شفافیت بانک در سطح بسیار پایینی است. تحلیل حاضر با توجه به تمام محدودیت های موجود انجام شده است.

اظهار نظر حسابرس نسبت صورت های مالی سال های ۱۳۹۴ و ۱۳۹۵ برای صورت سود و زیان بصورت عدم اظهار نظر و سایر صورت ها مشروط بوده است.

معرفی اعضای هیات مدیره وشهر

شروع انتصاب از مرداد ماه ۱۳۹۸

- احمد درخشنده : از مرداد ماه سال ۱۳۹۸ بعنوان مدیر عامل جدید بجای حسین محمدپورزرندی انتخاب شد – تا قبل از انتصاب معاون برنامه ریزی بانک بود – وی سوابق مدیر عاملی بانک سپه و سرمایه را نیز در کارنامه خود دارد.

- عیسی قهرمانی چابک : رئیس هیات مدیره – قبلا نیز معاون امور شعب بانک بود – سوابق برون مرزی زیادی دارد از جمله مدیر عامل شعبه برون مرزی بانک ملت ایروان و مشاور بانک توسعه صادرات در امور شعب برون مرزی.

- حسن رستم پناه : تا قبل از انتصاب معاون مالی و اقتصادی بانک بود – که جای خود را به آقای رسول خوش بین داد – وی همچنین عضویت در چند شرکت تابعه بانک را در اختیار دارد.

- سید مهدی احمدی : قبلا معاون ارزی بانک شهر بود – انتصاب مجدد وی بدلیل ارتباط سببی با مقامات مهم کشور با فشار مطبوعاتی زیادی روبرو بود.

- محمد علی خادمی : عضو موظف همزمان معاون اعتبارات و سرپرست معاونت پشتیبانی نیز می باشد.

- معاون مالی و اقتصادی رسول خوش بین که قبلا سمت مدیر مالی و خزانه داری بانک را داشت وی عضو هیات مدیره تامین سرمایه تمدن نیز می باشد.

بررسی ترازنامه وشهر

شرکت اصلی به تاریخ شهریور ۱۳۹۹

- جمع کل دارایی ها ۹۱۷۸۰ میلیارد تومان

- جمع کل بدهی ها ۱۱۱۵۸۰ میلیارد تومان

- ارزش ویژه ۱۹۸۰۰- میلیارد تومان منفی

تفسیر: اقلام دارایی ها شامل تسهیلات پرداختی ، طلب ها و املاک به ترتیب ۵۴% ، ۲۶% و ۱۲درصد می باشد. بخشی از طلب ها مربوط به سپرده قانونی و بخش دیگر طلب از خریداران املاک فروخته شده (جاری و سنواتی) می باشد . املاک شرکت نیز شامل املاک تملیکی و آماده برای فروش بوده که مرتبا آگهی های مزایده آن منتشر می شوند.

در بخش بدهی ها رقم عمده مربوط به سپرده های جذب شده (با بهره) که ۷۶ درصد و رقم بعدی سپرده های جاری ۱۹ درصد میباشد . روند تغییرات جذب سپرده در ۶ ماهه اول سال ۱۳۹۹ نشان می دهد رشد آن ۱۳ درصد بوده که نسبت به سایر بانک ها از عملکردی بهتری برخوردار است . بانک دارای زیان انباشته ۱۴ برابر سرمایه می باشد . بخش زیادی از منابع بانک درگیر دارایی های غیر منقول بوده که امکان نقدشوندگی ندارند. همین موضوع منجر به عدم پوشش سود سپرده گذاران و هزینه های عملیاتی و در نتیجه افزایش زیان انباشته می باشد.

شرکت مشمول ماده ۱۴۱ قانون تجارت بوده و برای خروج از آن نیازمند حداقل ۲۸۰۰ درصد افزایش سرمایه دارد.

نسبت کفایت سرمایه در سال های ۱۳۹۶ و ۱۳۹۷ به ترتیب ۱۴ و ۲۱ درصد منفی می باشد. برای سال های ۹۸ و ۹۹ نیز با توجه به رشد زیان انباشته انتظار منفی شدن بیشتر این نسبت می رود.

ترازنامه تلفیقی

بدلیل عدم انتشار صورت های مالی تلفیقی امکان بررسی دقیق ترازنامه میسر نشد اما با توجه به آخرین اطلاعات سال ۱۳۹۷ می توان گفت :

منابع بانکی در اختیار شرکت های تابعه بانک حدودا ۵ هزار میلیارد تومان بوده است.

شرکت های تابعه حدودا ۴۵۰۰ میلیارد تومان املاک در اختیار دارند .

طلب ها و بدهی های شرکت های تابعه تقریبا برابر است .

بنابراین با توجه به املاک در اختیار بانک می توان کل املاک گروه را به قیمت های تاریخی ۱۳۵۰۰ میلیارد تومان برآورد کرد.

بررسی شرکتهای تابعه وشهر

اطلاعات مالی شرکت های تابعه در دسترس نیست لذا امکان بررسی جداگانه هر یک از این شرکت ها وجود ندارد. بطور خلاصه شرکت های بانک در دو هلدینگ بزرگ ساختمانی و اقتصادی قابل تقسیم اند. کل سرمایه گذاری انجام شده در سهام این شرکت ها کمتر از هزار میلیارد تومان می باشد. بنابراین با احتساب وجوه پرداخت شده به شرکت های تابعه (وام بعلاوه سرمایه در گردش ) می توان گفت حدود ۶ هزار میلیارد تومان در این شرکت ها سرمایه گذاری صورت گرفته است.

- مسکن و ساختمان جهان : درصد بانک ۹۷ گروه ۱۰۰ درصد

- ۲ -سرمایه گذاری شهر آتیه : درصد بانک ۱۰۰ درصد

- مسکن و عمران تجارت آتیه کیش: درصد گروه ۱۰۰ درصد

- توسعه بازرگانی بین الملل شهر: درصد گروه ۱۰۰ درصد

- گروه توسعه اقتصادی رستا : درصد بانک ۱۰۰ درصد

- توسعه و نوآوری شهر: درصد گروه ۱۰۰ درصد

- توسعه گردشگری شهر آیین: درصد گروه ۱۰۰ درصد

- توسعه سلامت فناوری سبز شهر: درصد گروه ۸۶ درصد

- پیام شهری سروش: درصد گروه ۱۰۰ درصد

- توسعه اعتبار سنجی شهر : درصد گروه ۱۰۰ درصد

- لیزینگ شهر: درصد بانک ۴۹ گروه ۸۰ درصد

- صرافی شهر: درصد بانک ۷۰ گروه ۸۵ درصد

- کارگزاری شهر: درصد بانک ۲۰ گروه ۴۰ درصد

- گروه توسعه ساختمانی شهر آتیه: درصد بانک ۹۶ گروه ۱۰۰ درصد

- ساختمان و عمران شهر پایدار : درصد بانک ۶۵٫۵ درصد

- پترو انرژی شهر: درصد بانک ۹۰ گروه ۱۰۰ درصد

- راهبرد هوشمند شهر : درصد بانک ۹۰ گروه ۱۰۰ درصد

- فن آوران ایمن شبکه فاش : گروه ۸۰ درصد

- گروه توسعه صنایع و معادن شهر: درصد بانک ۹۷ گروه ۱۰۰ درصد

- جهان اقتصاد و سرمایه آتیه ایرانیان: درصد گروه ۶۰ درصد

- تامین سرمایه تمدن: درصد بانک ۳۰ گروه ۴۰ درصد

- سرویس بیمه شهر: درصد بانک ۳۵ درصد

- نوسازان اصلی و مناطق شهر تهران: درصد بانک ۲۰ گروه ۳۱ درصد

ردیف های ۱ ، ۲ ، ۷ ، ۸ و ۱۲ شرکت های حوزه ساختمانی و ردیف های ۴ ، ۵ ، ۶ ، ۱۰ و ۱۱ از شرکت های حوزه اقتصادی می باشند .

شرکت تامین سرمایه تمدن

این شرکت در سال ۱۳۹۰ تاسیس شد . آخرین سرمایه ۵۵۰ میلیارد تومان که برنامه افزایش سرمایه از محل انباشته تا ۸۰۰ میلیارد تومان در دست اجرا دارد . این شرکت از طرف بورس طی چندین سال پیاپی به عنوان فعال ترین شرکت تامین سرمایه معرفی شده است. صندوق های متعدد و بزرگی تحت مدیریت این شرکت است که یکی از آنها صندوق سرمایه گذاری درآمد ثابت به نام گنجینه زرین شهر با حجم سرمایه گذاری خالص ۳۰ هزار میلیارد تومان بزرگترین صندوق بازار می باشد . همچنین تمدن دو شرکت زیر مجموعه شامل گروه نرم افزاری صحرا و مرکز سرمایه گذاری آنلاین iBshop تحت مدیریت دارد.

سهامداران شرکت عبارت اند از:

- گروه بانک شهر ۴۰ درصد

- گروه بانک توسعه صادرات ۵۱ درصد

- سرمایه گذاری آتیه اندیشان مس ۹ درصد

بانک توسعه صادرات اواخر سال ۱۳۹۸ فروش کلیه سهام خود در این شرکت را آگهی فروش کرد که به نتیجه نرسید.

در حال حاضر نماد این شرکت در بازار دوم بورس درج گردیده و طبق برنامه اعلام شده مقرر است ۱۵ درصد از سهام این شرکت عرضه عمومی شود.

تاکنون اطلاعات مالی این شرکت در کدال بارگزاری نشده است.

بازارگردانی وشهر نیز بر عهده تمدن است.

بر اساس مدل ارزش گذاری شرکت های تامین سرمایه در بورس می توان ارزش بازار این شرکت را پس از عرضه اولیه حدودا ۹ هزار میلیارد تومان برآورد نمود. سهم بانک شهر ۴۰ درصد معادل ۳۶۰۰ میلیارد تومان که با کسر بهای تمام شده ۲۵۰ میلیارد تومانی به مازاد ۳۳۵۰ میلیارد تومان می رسیم .

بر اساس اخبار تایید نشده علاوه بر عرضه زودهنگام شرکت تمدن برنامه عرضه سهام دو هلدینگ گروه توسعه اقتصادی رستا و گروه توسعه صنایع و معادن شهر نیز در دستور کار مدیران بانک می باشند.

بررسی املاک وشهر

حساب های دارایی ها و املاک بانک در دو سرفصل دارایی های ثابت و سایر دارایی ها منعکس گردیده است. بررسی این سرفصل ها بدلیل عدم شفافیت و نبود گزارشات تفصیلی براحتی میسر نیست . مشکلات و محدودیت هایی که برای بررسی املاک داریم بدین شرح است :

- املاک بانک به تعداد زیاد و توزیع شده در سطح بانک و شرکت های فرعی می باشند.

- املاک بانک فاقد صورت ریز و افشای اطلاعات کمی و قیمت تمام شده بوده ضمن اینکه آخرین گزارشات کلی و غیر شفاف نیز مربوط به سال ۱۳۹۷ بوده بنابراین ارزشگذاری هر یک از املاک به تنهایی وجود ندارد.

- طی سنوات قبل بخشی از املاک واگذار و سپس پس گرفته شده اند که این موضوع بدلیل عدم انتشار صورت های مالی در یک سال و نیم اخیر به سادگی قابل ردیابی نیست.

- بخش زیادی از املاک در شرکت های تابعه بوده که فاقد صورت های مالی در ۵ سال اخیر می باشند.

- بنابر نظر حسابرسان بانک، بسیاری از املاک مشکلات خاص در زمینه اسناد مالکیتی دارند و یکی از محدویت های بانک در زمینه تجدید ارزیابی از محل این املاک همین موضوع می باشد.

در هر حال با توجه به محدودیت های فوق روش بررسی ما بدین شرح است: ابتدا به تاریخچه املاک بزرگ بانک می پردازیم سپس فهرستی از املاک که با احتمال زیاد در اختیار بانک هستند می رسیم و نهایتا ارزش املاک را به روش شاخص تورم محاسبه می کنیم:

معاملات املاک بین وشهر و مجموعه بانک آینده

بخش پر ابهام املاک بانک مربوط به معاملات ضربدری بین وشهر و وآیند طی سنوات ۹۴ تا ۹۶ بوده که عدم اطلاع از این معاملات منجر به محاسبات غیر واقع می گردد . موضوع از این جا شروع شد که بانک ها برای واگذاری دارایی های مازاد خود با فشار بانک مرکزی روبرو شدند عدم تقاضا و کشش بازار مسکن چاره ای برای مدیران نگذاشت تا با معاملات فی مابین با سایر بانک های مشابه اقدام کنند . یکی از بانک های که سرمایه گذاری زیادی در املاک داشت مجموعه وآیند بود.

روش کار بدین صورت بود که هر بانک به شرکت های زیر مجموعه بانک مقابل تسهیلات پرداخت می کرد و آن شرکت ها می توانستند با تسهیلات دریافت شده املاک بانک رو بخرند. نتیجه کار این بود که اولا املاک طبق دستورالعمل بانک فروخته شده بود و دوما سود فروش املاک نیز شناسایی می شد و نتیجه عملیات بانک مثبت گزارش می گردید.از آنجا که این نوع سودسازی به نوعی موهوم بود حسابرسان بانک صورت های مالی سال های ۱۳۹۴ و ۱۳۹۵ بانک را تایید نکردند و گزارش عدم اظهار نظر منتشر شد. مجموعه این گزارشات در نهایت به ابطال کلیه معاملات ضربدری طی سال های بعد گردید.

قبل از سال ۱۳۹۴

- مگامال در اکباتان

مگامال شرح حال خاص خودش رو دارد سهامداران مگامال بنیاد تعاون ناجا ( از طریق سرمایه گذاری مهرگان) ، بانک شهر و یک شرکت مالزیایی بودند که بانک شهر سهم خود ( ۵۱ درصد ) رو در سنوات قبل به مجموعه وآیند فروخته بود.

گفته می شود قرارداد مشارکت ساخت مجموعه مگامال ابتدا با سازمان مشارکت های مردمی شهرداری با سهم ۵۱ درصد بعنوان آوردنده ی زمین و جواز و شریک خصوصی با سهم ۴۹ درصد بعنوان سازنده در سال ۱۳۸۴ شروع می شود. شریک خصوصی از طریق شرکت نگین آرای آسیا وارد این پروژه شده بود . بعدها ۴۷ درصد سهام نگین به سرمایه گذاری مهرگان وابسته به بنیاد تعاون ناجا و شهرداری نیز سهم خود را به بانک شهر واگذار می کند. مقرر بود پروژه در سال ۱۳۹۰ به اتمام برسد در حالی که بعد از گذشت ۱۵ سال هنوز بخش های از پروژه ساخته نشده است . ( بر اساس اخبار تایید نشده پیشرفت پروژه ۸۹ درصد گزارش شده است)

سال ۱۳۹۴

وشهر ۶ قطعه از املاک بزرگ خود را به مجموعه وآیند به ارزش ۳۷۰۰ میلیارد تومان می فروشد در مقابل ۹ قطعه از املاک بزرگ مجموعه وآیند خریداری می گردد. شرح معاملات این املاک بدین شرح است :

املاک فروخته شده به مجموعه وآیند :

- ملک ازگل در اتوبان ارتش

- زمین میدان بهمن تهران کشتارگاه سابق

- ملک حقیقت طلب در خیابان سپهبد قرنی

- ملک شهر خودرو در جاده مخصوص

- زمین دماوند در خیابان دماوند تهران

- زمین کوهستان موسوم به صحرا

ارزش تمام شده این املاک در زمان واگذاری ۱۶۶۸ میلیارد تومان بود که به قیمت ۳۷۰۰ میلیارد تومان واگذار شده بود سود این معامله برای وشهر حدود ۲ هزار میلیارد تومان بود که در صورت های مالی سال ۱۳۹۴ گزارش شده است .

تمام ۶ ملک فوق در همان سال ۱۳۹۴ توسط وشهر تملیک شده بودند.

ردیف ۲ و ۳ به شرکت مهندسی عمرانی اقتصاد گستر دنا و ردیف های ۴ ، ۵ و ۶ به شرکت روژین تک زرین و ردیف ۱ به شرکت تجارت دنای کیش فروخته می شوند.

املاک خریداری شده از مجموعه وآیند:

- پروژه سپند با متراژ ۵۷۳۵ متر و ۳۰ درصد تکمیل

- پروژه مهتاب با متراژ ۱۲۵۷ متر و ۶۰ درصد تکمیل

- ملک خیابان پاسداران به متراژ ۴۱۰۰ متر

- ملک گوهرمراد

- ملک لیوار در خیابان دماوند

- ملک آزادی

- مجتمع تجاری ابریشم

- ملک استاد معین

- زمین میرال به متراژ ۲۱۸۸۷ متر در اول بلوار یافت آباد مقابل بازار مبل زمین کارخانه شیشه میرال سابق

ارزش معاملات فوق ۳۵۲۰ میلیارد تومان بود.

فروشندگان املاک فوق :

ردیف یک شرکت آتیه اندیشان ویونا

ردیف ۲ شرکت توسعه تجارت ترشیز

ردیف ۳ شرکت توسعه عمران فردا گستر

ردیف ۴ تا ۸ شرکت های توسعه تجارت پیام ایرانیان و شرکت پارس سرمایه هم افزا دانا

ردیف ۹ شرکت حامی کیان سازه

خریداران املاک فوق :

ردیف ۱ تا ۳ شرکت گروه توسعه ساختمانی شهر آتیه

ردیف ۴ تا ۸ شرکت سرمایه گذاری شهر آتیه

ردیف ۹ شرکت مسکن و عمران تجارت آتیه کیش

سال ۱۳۹۵

وشهر دو ملک بزرگ خود را به همان روش قبلی به مجموعه وآیند واگذار و در مقابل دارایی سهمی دریافت می کند. شرح معاملات آن بدین شرح است :

املاک فروخته شده به مجموعه وآیند :

- زمین هنگام در تهران پارس

- زمین ایران زمین در شهرک غرب

ارزش معامله دو ملک فوق ۳۵۷۶ میلیارد تومان بود.

دارایی های خریداری شده وشهر از مجموعه وآیند:

- ۱۰ درصد سهام ایران مال

- ۶۲ درصد سهام شرکت آشیان سازه کیهان

ارزش معامله فوق ۲۹۱۷ میلیارد تومان بود.

سال ۱۳۹۶

در این سال بررسی ها نشان می دهد وشهر فقط خریدار بوده است :

دارایی های خریداری شده از مجموعه وآیند:

- مابقی درصد سهام شرکت آشیان سازه کیهان

- ملک بهار اندیش در خیابان جمال الدین اسدآبادی

- ملک ترکمنستان در خیابان مطهری شریعتی

سال ۱۳۹۸

بر اساس آخرین بررسی ها و استنباط از گزارشات منتشره اکثر معاملات سنوات گذشته به شرح فوق در سال ۱۳۹۸ اقاله و آخرین فهرست برگشت شده املاک و دارایی ها به شرح زیر است :

املاک برگشت شده از طرف مجموعه وآیند به وشهر :

- ملک ازگل

- ملک ایران زمین

- ملک هنگام

- ملک حقیقت طلب

- ملک میدان بهمن

- ملک مگامال اکباتان

- سهام روژین تک زرین ( مالک ملک شهر خودرو ، ملک دماوند و ملک کوهستان)

املاک و دارایی های برگشت شده از مجموعه وشهر به مجموعه وآیند :

- ۱۰ درصد سهام ایران مال

- ۱۰۰ درصد سهام آشیان سازه کیهان

- ملک بهار اندیش

- ملک ترکمنستان

- ملک میرال

- پروژه مهتاب

- پروژه سپند

- ملک لیوار

- ملک ابریشم

- ملک پاسداران

ارزش برگشت شده املاک و دارایی های فوق به قیمت های تاریخی ۶۴۱۶ میلیارد تومان می باشد.

بر اساس یک محاسبه تقریبی از آنجایی که عمده املاک مجموعه بانک آینده از محل تسهیلات آن بانک می باشد لذا پتانسیل تملیک املاک فوق به ارزش های جاری تا مبلغ ۱۰ هزار میلیارد تومان برای وآیند وجود دارد.

معاملات املاک بین وشهر و اشخاص ثالث

در سال ۱۳۹۵ شش ملک بزرگ بانک به اشخاص که عمدتا پیمانکاران شهرداری و شخص حقیقی بودند واگذار و بدلیل ابهام در نحوه واگذاری بخش عمده آن در سال های بعد ابطال می گردد . روش واگذاری بدین شرح بود که بانک تا ۹۸ درصد املاک را به خریداران تسهیلات بلندمدت اعطا می کرد.

- پروژه سپند

- ملک میرال

- ملک جمالزاده

- ملک گوهر مراد

- ملک استاد معین

- پروژه مهتاب

ارزش مزایده این املاک ۳۱۴۶ میلیارد تومان بود که بانک تا ۳۰۸۶ میلیارد تومان آن را تسهیلات بلندمدت به خریداران می داد . خریدار ملک بزرگ میرال یک شخص حقیقی بود و سایر املاک نیز سه شرکت پیمانکار شهرداری

در سال ۱۳۹۶ معاملات ردیف های ۱ ، ۲ و ۶ ابطال گردید.

معاملات املاک بین وشهر و وتجارت

معاملات با وتجارت از خرید زمین ازگل قبل از سال ۱۳۹۳ شروع می شود که یک سال بعد همین زمین به مجموعه وآیند فروخته میشود. در ادامه داریم :

سال ۱۳۹۳

در اواخر سال ۱۳۹۳ دو ملک زیر به ارزش ۵۲۰ میلیارد تومان به وتجارت واگذار و در مقابل آن ملک گلزار به ارزش ۶۰۵ میلیارد تومان خریداری میشود.

- ملک ترکمنستان

- ملک سعادت آباد

همچنین ۸۰ درصد سهم گروه وشهر در پروژه بزرگ فرانمای ایرانیان موسوم به آیمکس در بزرگراه یادگار امام به وتجارت فروخته می شود.

سال ۱۳۹۴

معاملات املاک ترکمنستان و سعادت آباد در سال ۱۳۹۳ ابطال می گردد اما هیچگاه مانده حساب های درگیر آن معامله تاکنون اصلاح نمی شوند.

سال ۱۳۹۸

در نهایت آنچه از معاملات وشهر با وتجارت باقی می ماند ملک ازگل در برابر پروژه آیمکس است . که طبق آخرین گزارشات وتجارت قصد فسخ قرارداد فروش آیمکس را دارد و وشهر نیز قصد فسخ ملک ازگل!!

طبق آخرین گزارشات وشهر ادعای طلب ۷۰۰ میلیارد تومانی از وتجارت دارد.

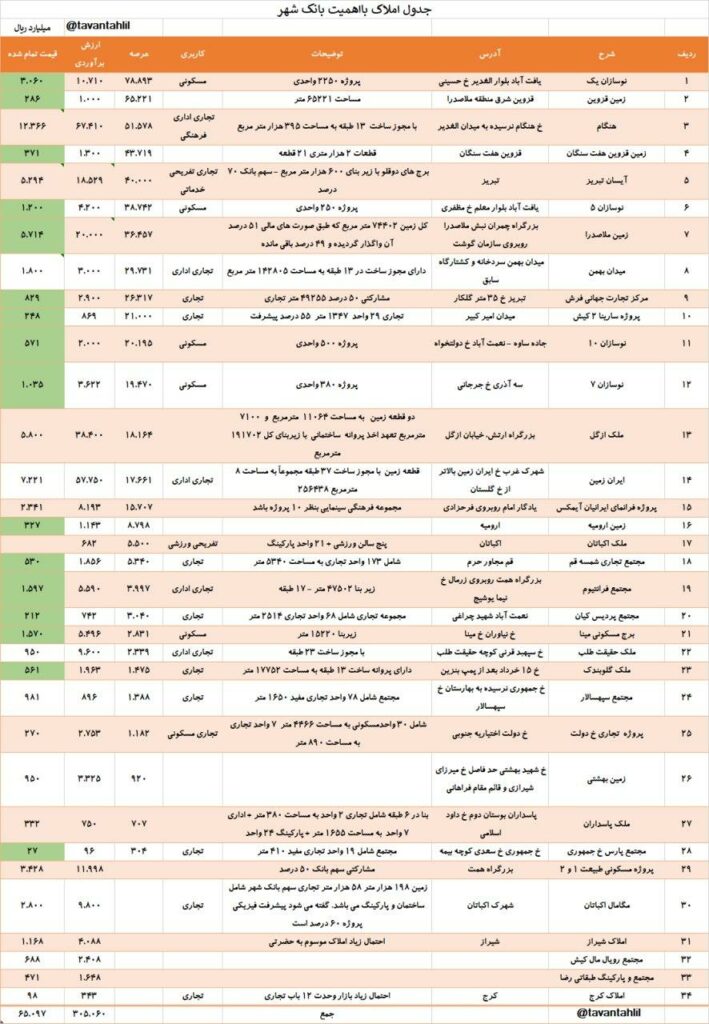

با شرح مقدمه و تاریخچه معاملات املاک فوق می توانیم فهرست املاک بزرگ بانک را به شرح زیر لیست کنیم :

- نوسازان یک : پروژه ۲۲۵۰ واحدی در یافت آباد مساحت زمین ۷۸۸۹۳ متر

- زمین قزوین : منطقه شرق ملاصدرا به مساحت ۶۵ هزار متر

- هنگام: خ هنگام مساحت زمین ۵۱۵۷۸ متر و مجوز بنا ۳۹۵ هزار متر

- زمین قزوین هفت سنگان : ۲۱ قطعه زمین ۲۰۰۰ متری

- آیسان تبریز : برج های دوقلوی تبریز با زیر بنای ۶۰۰ هزار متر مربع در زمین ۴۰ هزار متری سهم بانک ۷۰ درصد

- نوسازان ۵: پرژه ۲۵۰ واحدی در یافت آباد در زمین ۳۹ هزار متری

- زمین ملاصدرا : ۴۹ درصد زمین ۷۴ هزار متری در چمران نبش ملاصدرا

- میدان بهمن : کشتارگاه سابق زمین ۳۰ هزار متری با مجوز ۱۴۲ هزار متری

- مرکز تجارت جهانی فرش : واقع در تبریز در زمین ۲۶۳۱۷ متر و زیر بنای ۴۹ هزار متری که سهم بانک ۵۰ درصد است

- پروژه سارینا ۲ کیش : ۲۹ واحد تجاری در زمین ۲۱ هزار متری

- نوسازان ۱۰ : پروژه ۵۰۰ واحدی واقع در جاده ساوه در زمین ۲۰ هزار متری

- نوسازان ۷ : پروژه ۳۸۰ واحدی واقع در شمشیری در زمین ۱۹ هزار متری

- ملک ازگل : واقع در اتوبان ارتش زمین ۱۸ هزار متری که پروانه ۱۹۲ هزار متری دارد

- ایران زمین : واقع در شهرک غرب زمین ۱۷۶۶۱ متری که مجوز ساخت ۳۷ طبقه دارد

- پروژه فرانمای ایرانیان آیمکس : واقع در اتوبان یادگار امام در زمین ۱۶ هزار متری

- زمین ارومیه: زمین ۹ هزار متری

- ملک اکباتان : زمین ۵۵۰۰ متری اکباتان تهران شامل ۵ سالن ورزشی و ۲۱ پارکینگ

- مجتمع تجاری شمسه قم : مجتمع تجاری مجاور حرم در زمین ۵۳۴۰ متری شامل ۱۷۳ واحد تجاری

- مجتمع فرانتیوم : واقع در اتوبان همت زیر بنا ۴۷۵۰۰ متر در زمین ۴ هزار متری

- مجتمع پردیس کیان : واقع در انتهای نواب چراغی شامل ۶۸ واحد تجاری زمین ۳ هزار متری

- برج مسکونی مینا : واقع در نیاوران زمین ۲۸۳۱ متر و زیربنای ۱۵ هزار متری

- ملک حقیقت طلب : واقع در خ قرنی زمین ۲۳۳۹ متر پروانه ساخت ۲۳ طبقه

- ملک گلوبندک : زمین ۱۵۰۰ متر ی تجاری با پروانه ساخت ۱۳ طبقه به مساحت ۱۸ هزار متر

- مجتمع سپهسالار : واقع در خ جمهوری زمین ۱۳۸۸ متر شامل ۷۸ واحد تجاری

- پروژه تجاری خ دولت : زمین ۱۱۸۲ متری پروژه مسکونی تجاری

- زمین بهشتی : زمین خالی ۹۲۰ متر خ بهشتی خ میرزای شیرازی

- ملک پاسداران : ساختمان تجاری ۶ طبقه در زمین ۷۰۷ متری

- مجتمع پارس خ جمهوری : تجاری شامل ۱۹ واحد در زمین ۳۰۰ متری

- پروژه مسکونی طبیعت ۱ و ۲ : مشارکتی بزرگراه همت سهم بانک ۵۰ درصد است.

- مگامال اکباتان : حق السهم از پروژه شامل ساختمان مگامال و پارکینگ ها

- املاک شیراز :با احتمال زیاد املاک موسوم به حضرتی

- مجتمع رویال مال کیش

- مجتمع و پارکینگ طبقاتی رضا

- املاک کرج : با احتمال زیاد ۱۲ باب تجاری بازار وحدت کرج

املاک فوق فقط بخشی از دارایی های بانک می باشد که شناسایی گردید همانطور که قبلا نیز گفته شد املاک بانک بسیار زیاد و ردیابی آن بدون گزارشات شفاف شرکت امکان پذیر نمی باشد.

براساس روش های تقریبی قیمت تمام شده املاک فوق حدودا ۶۵۰۰ میلیارد تومان و ارزش جاری آن بر اساس قیمت گذاری مزایده های بانک ۳۰ هزار میلیارد تومان برآورد می گردد.

محاسبه ارزش روز املاک بر اساس مزایده های بانک شهر

بر اساس صورت های مالی منتهی به شهریور ۱۳۹۹ ارزش املاک بانک به ارزش های تمام شده ( تاریخی) بدین شرح است :

- دارایی های ثابت حدودا ۲ هزار میلیارد تومان ( شامل ملک هنگام)

- املاک تملیکی و آماده برای فروش ۹ هزار میلیارد تومان

- برآورد املاک در اختیار شرکت های فرعی ۴٫۵ هزار میلیارد تومان

بانک طی یک سال نیم اخیر حدود ۱۰ هزار میلیارد تومان آگهی فروش املاک داشته که بخش کمی از آن به نتیجه رسیده است.

جمع ارقام فوق ۱۵٫۵ هزار میلیارد تومان چنانچه بخواهیم از نسبت املاک شناسایی شده استفاده کنیم ارزش جاری کلاملاک بانک اعم شعب و املاک تملیکی حدودا ۷۱ هزار میلیارد تومان برآورد می گردد که باکسر بهای تمام شده ۱۵٫۵ هزار میلیارد تومانی به مازاد ۵۵٫۵ هزار میلیارد تومان می رسیم.

محاسبه ارزش روز املاک وشهر به روش شاخص مسکن

بر این کار ابتدا املاک را تجزیه سنی و سپس خالص رشد هر سال را در شاخص رشد مسکن همان سال ضرب می کنیم :

روند رشد اسمی املاک :

- سال ۱۳۹۲ و ماقبل آن ۱۲۶۰ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۲۸۵۷ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۴۶۶۶ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۷۴۹۴ میلیارد تومان

- سال ۱۳۹۶ مبلغ ۱۳۷۹۱ میلیارد تومان

- سال ۱۳۹۷ مبلغ ۱۳۷۴۷ میلیارد تومان

- سال ۱۳۹۸ مبلغ ۱۲۹۴۸ میلیارد تومان

- شهریور سال ۱۳۹۹ مبلغ ۱۳۴۵۷ میلیارد تومان

خالص رشد هر سال :

- سال ۱۳۹۲ مبلغ ۱۲۶۰ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۱۵۹۶ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۱۸۰۹ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۲۸۲۸ میلیارد تومان

- سال ۱۳۹۶ مبلغ ۶۲۹۷ میلیارد تومان

- سال ۱۳۹۷ مبلغ ۴۴۱- میلیارد تومان

- سال ۱۳۹۸ مبلغ ۷۹۹- میلیارد تومان

- شهریور سال ۱۳۹۹ مبلغ ۵۰۹ میلیارد تومان

نرخ رشد شاخص مسکن نسبت به سال پایه :

با فرض آخرین میانگین نرخ هر متر مربع مسکن ۲۴ میلیون تومان شاخص هر سال به شرح زیر است :

- سال ۱۳۹۲ ضریب رشد ۶٫۴ مرتبه

- سال ۱۳۹۳ ضریب رشد ۶٫۱ مرتبه

- سال ۱۳۹۴ ضریب رشد ۶ مرتبه

- سال ۱۳۹۵ ضریب رشد ۵٫۵ مرتبه

- سال ۱۳۹۶ ضریب رشد ۴٫۸ مرتبه

- سال ۱۳۹۷ ضریب رشد ۲٫۹ مرتبه

- سال ۱۳۹۸ ضریب رشد ۱٫۷ مرتبه

- شهریور سال ۱۳۹۹ ضریب رشد ۱ مرتبه

ضرب مبلغ خالص رشد سالانه در ضریب هر سال :

- سال ۱۳۹۲ مبلغ ۸۰۶۹ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۹۷۳۶ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۱۰۸۵۵ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۱۵۵۵۴ میلیارد تومان

- سال ۱۳۹۶ مبلغ ۳۰۲۲۶ میلیارد تومان

- سال ۱۳۹۷ مبلغ ۱۲۷۸- میلیارد تومان

- سال ۱۳۹۸ مبلغ ۱۳۵۸- میلیارد تومان

- شهریور سال ۱۳۹۹ مبلغ ۵۰۹ میلیارد تومان

جمع ارقام فوق ۷۲۳۱۳ میلیارد تومان

دارایی های ثابت بانک شهر

سال ۱۳۹۴ بانک از محل تجدید ارزیابی شعب و زمین ها افزایش سرمایه داشت .رقم عمده تجدید ارزیابی در آن زمان مربوط به زمین هنگام در شرق تهران بود که یک سال بعد از تجدد ارزیابی (سال ۱۳۹۵) به مجموعه وآیند واگذار و سپس در سال ۱۳۹۸ مجدد تملیک و در همان سرفصل دارایی های ثابت ثبت دفاتر شد. با توجه به اینکه عمده ارقام مندرج در جدول دارایی های ثابت مربوط به زمین ها می باشد از نظری ریالی تفاوت با اهمیتی با سال ۱۳۹۴ ندارد . بنابراین با در نظر داشتن ضریب ۶ برابری شاخص مسکن و عدد مندرج در صورت های مالی شهریور ۱۳۹۹ بانک ( ۱۹۱۴ میلیارد تومان ) ارزش جاری تقریبی بر اساس شاخص مسکن برابر با ۱۱۴۸۴ میلیارد تومان خواهد بود.

با جمع دو رقم ارزش جاری دارایی های ثابت و ارزش جاری دارایی های تملیکی ، جمع کل دارایی های بانک برابر با ۸۳۷۹۷ میلیارد تومان می شود که با کسر بهای تمام شده ۱۵۳۷۱ میلیارد تومانی به مازاد ۶۸۴۲۶ هزار میلیارد تومان می رسیم.

جمع بندی ارزش گذاری املاک بانک

در بررسی و ارزش گذاری املاک بانک به دو روش اقدام شد :

- روش اول با مبنا قرار دادن مزایده های برگزاری چند سال اخیر بانک و تعمیم آن به سایر املاک به ارزش ۷۱ هزار میلیارد تومان که به مازاد ۵۵٫۵ هزار میلیارد تومان رسیدیم

- روش دوم بر اساس شاخص رشد مسکن طی سال های اخیر و بر اساس تجزیه سنی دارایی های تملیکی و ثابت بانک به ارزش ۸۴ هزار میلیارد تومان که به مازاد ۶۸ هزار میلیارد تومان رسیدیم.

سوال مهم اینکه کدام یک از این اعداد بایستی مبنا محاسبات ناو (NAV) بانک قرار بگیرد ؟!

بنظر می رسد روش اول با توجه به شرایط و محدویت های زیر منطقی تر و به واقعیت نزدیک تر است:

- بسیاری از املاک بانک فاقد اسناد ملکی بوده و بدلیل شرایط تملیکی از کیفیت سندی مناسبی برخوردار نیستند . این موضوع به صراحت در بندهای گزارش های سالانه حسابرسان بیان گردیده.

- بسیاری از املاک بانک در قواره های بزرگ و مبالغ کلان بوده که امکان خرد کردن آن وجود ندارد .بنابراین فروش املاک بزرگ همانند فروش یک آپارتمان کوچک نیست و شرایط قیمتی بسیار متفاوتی نیز دارد.

- شرایط قیمت گذاری مزایده املاک لزوما براساس رشد شاخص مسکن نمی باشد و قیمت گذاری ها بر اساس سیاست های بانک صورت می گیرد . بطور مثال ساختمان مسکونی نیاوران یک بار در سال ۱۳۹۵ به ارزش ۲۲۵ میلیارد تومان آگهی و فروخته نشد نتیجتا همان ساختمان در تیر ماه سال جاری به ارزش ۵۴۹ میلیارد تومان آگهی شد. در حالی که طبق رشد شاخص مسکن قیمت مزایده سال ۱۳۹۹ نسبت به سال ۱۳۹۵ می بایست ۵٫۵ برابر باشد در حالیکه می بینیم قیمت مزایده فقط ۲٫۴ برابر شده است . نمونه های بیشتر از تفاوت قیمت مزایده ها بین سنوات قبل و جاری نیز به همین شکل وجود دارد.

محاسبه ناو NAV بانک شهر

- مازاد حاصل از شرکت تامین سرمایه تمدن ۳۳۵۰ میلیارد تومان

- مازاد حاصل از املاک ۵۵۵۰۰ میلیارد تومان

- ارزش ویژه ( شهریور ۱۳۹۹) به مبلغ ۱۹۸۰۰ میلیارد تومان منفی

جمع ارقام بالا ۳۹۰۵۰ هزار میلیارد تومان . که با تقسیم بر تعداد سهام (۱۵٫۵۷۲ میلیارد سهم) ناو هر سهم NAV برابر می شود با ۲۵۰۷ تومان . قیمت جاری ۸۰۰ تومان که معادل ۳۲ درصد ناو می باشد.

در محاسبات ناو فوق بدلیل عدم انتشار صورت های مالی شرکت های فرعی ارزش افزوده صرفا شرکت های عمرانی و ساختمانی در ناو ( بطور غیر مستقم ) منظور گردیده و ارزش افزوده ای برای سایر شرکت ها در نظر گرفته نشده است.

بررسی پتانسیل درصد تجدید ارزیابی وشهر

موضوع تجدید ارزیابی بانک ها تا حدودی پیچیده است . مقررات خاص بانک مرکزی موجب گردیده تا محدودیت های جدی برای بانک ها نسبت به محل تجدید ارزیابی بوجود آید . اگه چه از نظر تئوری هر شرکتی می تواند از محل تجدید ارزیابی دارایی های خود افزایش سرمایه دهد اما بدیل ماهیت مشاعی بودن وجوه در اختیار بانکها از نظر مفهومی مشکلاتی را بوجود آورده است که ذیل بررسی می کنیم .

مهر ماه ۱۳۹۸ بود که نامه ای داخلی از معاونت نظارت بر بانکها منتشر شد که محتوای آن شامل نظرات بانک مرکزی برای اعمال مقررات جدید بر سر محل افزایش سرمایه بانک ها بود . این نکات بدین قرار است :

- افزایش سرمایه از محل تجدید ارزیابی داراییهای ثابت بلامانع میباشد.

- افزایش سرمایه از محل مازاد تجدید ارزیابی سرمایه گذاری در سهام ممنوع میباشد.

- تاکید میگردد تجدید ارزیابی اموال تملیکی اعم از اموال غیر منقول و سهام تملک شده فاقد موضوعیت است.

دفاعیه بانک مرکزی برای بند ۲ این بود که این سرمایه گذاری ها بر اساس سپرده های مشتریان بوده و لذا بدلیل ماهیت مشاعی بودن آن بانک ها مجاز به افزایش سرمایه از این محل نیستند. و برای بند ۳ نیز علاوه بر دلیل قبلی تاکید بر این بود که با توجه به ماهیت املاک تملیکی طبق قانون مشتریان می توانند با پرداخت بدهی و جرائم خود املاک را از وثیقه خارج کنند بنا بر این محل مناسبی برای افزایش سرمایه نیستند.

همزمان با انتشار بخشنامه فوق انتقادات محکمی نیز بر رد نظرات بانک مرکزی وارد شد . بطور مثال برای رد بند ۲ گفته شد که بانک ها هر ساله با مشتریان خود پس از اتمام سال مالی تسویه حساب کرده و اساسا موضوع مشاع بودن دارایی ها منتفی می گردد در نتیجه فراخوان مجدد سپرده گذاران برای تسویه حساب بعدی موضوعیت نداشته و امری غیر ممکن است. و در خصوص املاک تملیکی اگرچه قانون به بدهگار این حق را داده که تا قبل از فروش بتواند دوباره وثیقه خود را پس بگیرد اما در ماده ۶ آیین نامه واگذاری دارایی های غیر ضرور انتقال منافع حاصل از فروش املاک مازاد به سرمایه بانک را مجاز دانسته که این قانون تا حدودی قابلیت تسری به موضوع تجدید ارزیابی را نیز دارد.

بنظر می رسد بانک مرکزی برای رفع محدودیت بند ۲ تا حدی انعطاف پذیری داشته است . گزارش توجیهی بانک دی با فرض رفع محدودیت شماره ۲ تنظیم گردیده و اجرای آن می تواند مسیر سایر بانک ها رو هموار تر کند.

به عنوان یک راهکار و پیشنهاد برای وشهر بجای آگهی چند باره املاک خود می تواند با انتقال املاک به یکی از شرکت های تابعه تخصصی در بخش ساختمان ضمن تکمیل پروژه های نیمه تمام و ایجاد فرآوری بیشتر بر روی املاک خود با پذیرش آن در بورس و عرضه سهام آن علاوه بر دستیابی به منابع سهل الوصول تر ارزش افزوده بیشتری را نیز برای سهامداران بانک ایجاد کند. با این اقدام ضمن عمل به قانون رفع موانع تولید و خروج از بنگاه داری ، محدودیت های ناشی از بند های ۲ و ۳ بانک مرکزی نیز خود به خود رفع می گردد.

با شرح مقدمه فوق برای محاسبه پتانسیل تجدید ارزیابی وشهر سه حالت را در نظر می گیریم:

- فقط از محل دارایی های ثابت

- از محل دارایی های ثابت و سرمایه گذاری ها

- از محل تمام املاک و سرمایه گذاری ها

برای سناریور شماره یک یعنی فقط از محل دارایی های ثابت طبق محاسبات مربوط مازاد دارایی های ثابت بر اساس شاخص تورم به مازاد ۹۵۷۰ میلیارد تومان رسیدیم که با تقسیم آن بر سرمایه ۱۵۵۷ میلیارد تومانی منهای یک به رقم ۵۱۴ درصد افزایش سرمایه می رسیم.

برای بدست آوردن سناریور دوم مازاد سرمایه گذاری های بورسی ۳۳۵۰ میلیارد تومان بعلاوه مازاد تقریبی از شرکت های غیر بورسی که در بخش املاک فعالیت دارند ۱۸۷۷۳ میلیارد تومان بعلاوه مازاد دارایی های ثابت ۹۵۷۰ میلیارد تومان جمع ۳۱۶۹۳ میلیارد تومان تقسیم بر سرمایه منهای یک برابر می شود با۱۹۳۵ درصد

برای سناریور سوم در محاسبات کلی مازاد به جمع ۵۸۸۵۰ میلیارد تومان رسیدیم که با تقسیم آن بر سرمایه فعلی و کسر یک رقم تجدید ارزیابی ۳۶۷۹ درصد محاسبه می شود.

بنابراین پتانسیل تجدید ارزیابی می تواند بین ۵۱۴ درصد تا ۳۶۷۹ درصد متفاوت باشد. با توجه به زیان انباشته در شهریور ۱۳۹۹ بانک برای خروج از ماده ۱۴۱ حداقل افزایش سرمایه تا ۴۵ هزار میلیارد تومان نیاز دارد که رقمی در حدود ۲۸۰۰ درصد می شود. بنابراین رقم افزایش از آورده نقدی بین ۹۰۰ تا ۲۳۰۰ درصد با در نظر گرفتن طبقه دارایی مورد تجدید ارزیابی متغییر خواهد بود مگر اینکه بانک با عرضه شرکت های تابعه در بورس بتواند از محل سود آن بخشی از زیان انباشته را کم کند.

نکته مهم : انجام تجدید ارزیابی منوط به قصد و اراده هیات مدیره بوده و محاسبه پتانسیل تجدید به معنی انجام آن نیست.

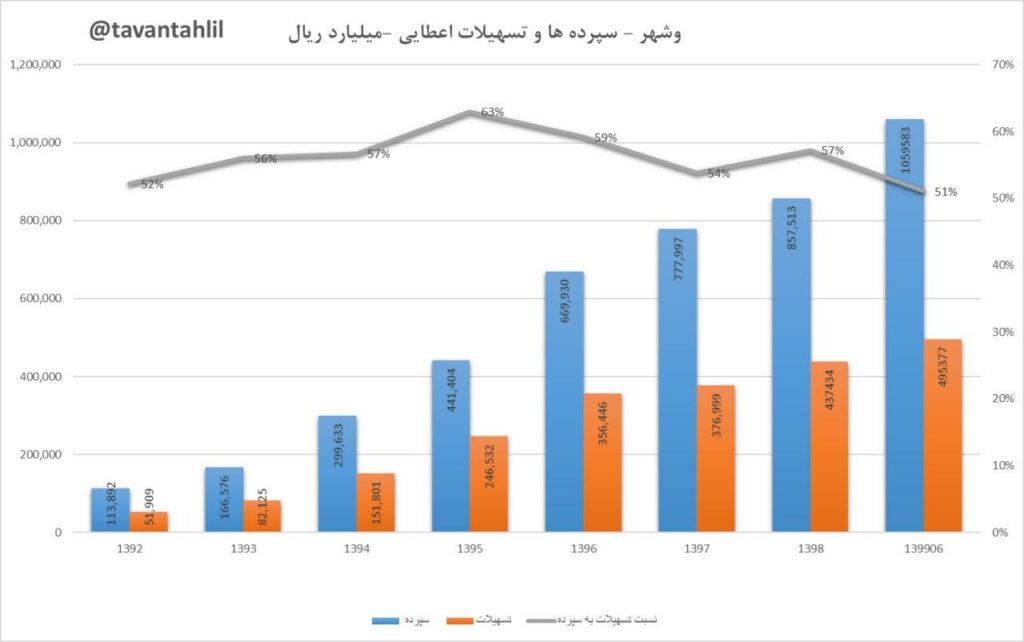

بررسی روند جذب سپرده های بانک شهر

- سال ۱۳۹۲ مبلغ ۱۱۳۸۹ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۱۶۶۵۷ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۲۹۹۶۳ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۴۴۱۴۰ میلیارد تومان

- سال ۱۳۹۶ مبلغ ۶۶۹۹۳ میلیارد تومان

- سال ۱۳۹۷ مبلغ ۷۷۷۹۹ میلیارد تومان

- سال ۱۳۹۸ مبلغ ۸۵۷۵۱ میلیارد تومان

- ۶ ماهه اول سال ۱۳۹۹ مبلغ ۱۰۵۹۵۸ میلیارد تومان

تفسیر : در بررسی نماد های بانکی در مواجه با شوک خروج سپرده های بانکی در سال ۱۳۹۶ یا با کاهش جذب سپرده روبرو بودیم یا افزایش هزینه های مالی بانک ها ، در مورد وشهر نه اثری از کاهش سپرده داریم و نه افزایش هزینه های مالی !! بطور کلی هزینه های مالی وشهر همیشه در سطح بسیار پایینی بوده است بعبارتی بانک مشکل جبران نقدینگی ندارد. به نظر می رسد این موضوع متاثر از ترکیب مشتریان بانک باشد که اطلاعاتی از آن نداریم در هر حال فاکتور بسیار مثبتی برای این بانک محسوب می شود.

نسبت سپرده بانک شهر به کل سپرده شبکه بانکی ۳٫۴۶ درصد می باشد.

بررسی روند اعطای تسهیلات بانک شهر

- سال ۱۳۹۲ مبلغ ۵۱۹۰ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۸۲۱۲ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۱۵۱۸۰ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۲۴۶۵۳ میلیارد تومان

- سال ۱۳۹۶ مبلغ ۳۵۶۴۴ میلیارد تومان

- سال ۱۳۹۷ مبلغ ۳۷۷۰۰ میلیارد تومان

- سال ۱۳۹۸ مبلغ ۴۳۷۴۳ میلیارد تومان

- ۶ ماهه اول سال ۱۳۹۹ مبلغ ۴۹۵۳۸ میلیارد تومان

تفسیر: به موازات افزایش در جذب سپرده ها ، میزان تسهیلات اعطایی نیز افزایش یافته است.برای تفسیر بهتر لازم است تا نسبت تسهیلات به سپرده ها رو محاسبه کنیم . نسبت تسهیلات به سپرده ها(پس از کسر سپرده قانونی) در کل شبکه بانکی در پایان تیر ماه سال ۱۳۹۹ عدد ۷۷ درصد است که این نسبت برای بانک شهر ۵۷ درصد می باشد. بر اساس یافته های تجربی کم بودن یا افزایش این نسبت می تواند درجه تمرکز بانک بر فعالیت های بانکی را توصیف کند.

اگر این نسبت بیش از حد کم باشد دو حالت دارد ۱) شرایط نقدینگی بانک بحرانی است. نمونه نماد سمایه با نسبت ۳۵ درصد ۲) منابع بانک درگیر دارایی های سمی (Toxic Assets)شده است. اغلب بانکها

اگر این نسبت بیش از حد زیاد باشد تمرکز اصلی بانک صرفا بر روی فعالیت های بانکی است و در شرایط شوک های تورمی آسیب پذیر . نمونه وخاور با نسبت ۱۰۱ درصد

براساس یک پژوهش علمی حد نرمال این نسبت بین ۶۰ تا ۸۵ درصد می باشد.

بررسی کلی صورت و سود و زیان وشهر

برای مشاهده بررسی های دقیق تر به نمودار ها مراجعه شود.

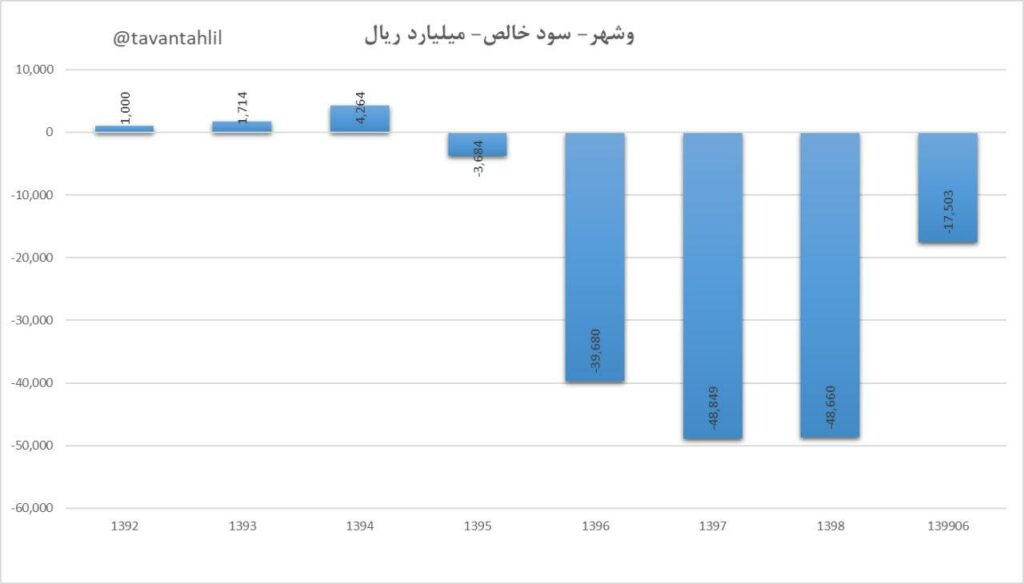

روند سود و زیان خالص

- سال ۱۳۹۲ مبلغ ۱۰۰ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۱۷۱ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۴۲۶ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۳۶۸- میلیارد تومان زیان

- سال ۱۳۹۶ مبلغ ۳۹۶۸- میلیارد تومان زیان

- سال ۱۳۹۷ مبلغ ۴۸۸۵- میلیارد تومان زیان

- سال ۱۳۹۸ مبلغ ۴۸۶۶۰- میلیارد تومان زیان

- ۶ ماهه سال ۱۳۹۹ مبلغ ۱۷۵۰- میلیارد تومان زیان

از سال ۱۳۹۵ عملیات بانک منجر به زیان شده و تاکنون این روند ادامه دارد . مهمترین دلیل زیان دهی بانک را می توان پایین بودن نسبت تسهیلات به سپرده ها دانست . درآمدهای مشاع قادر به پوشش هزینه های سپرده گذاران نبوده ضمن اینکه بانک در فروش دارایی های منجمد نیز چندان موفق عمل نکرده است.

روند سود سرمایه گذاری

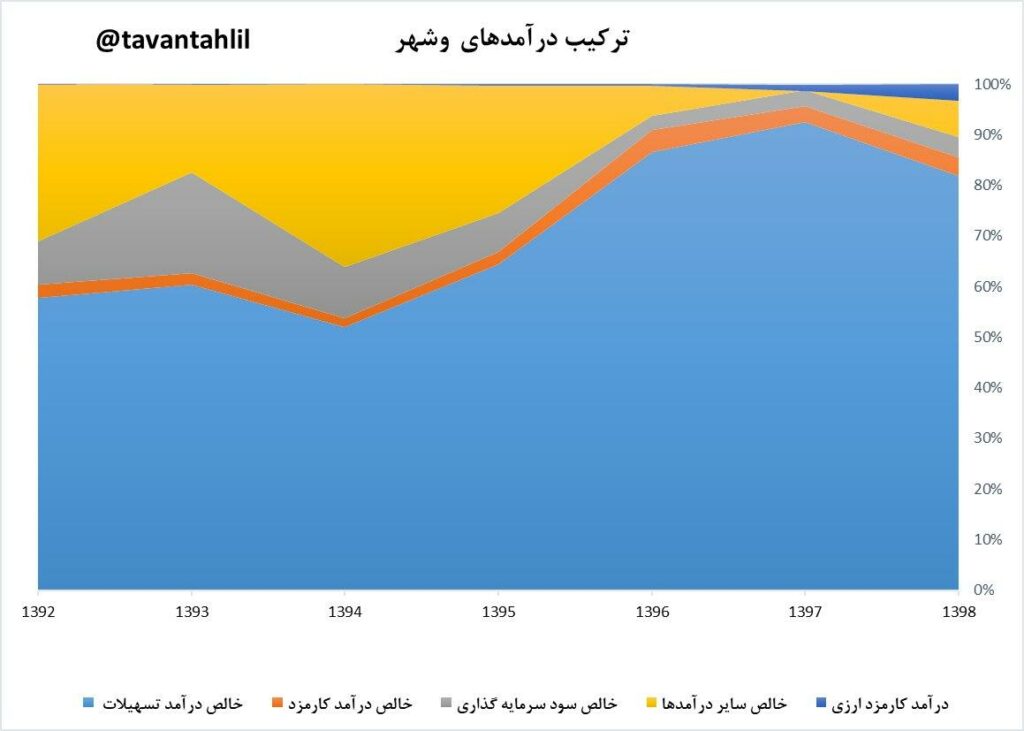

- سال ۱۳۹۲ مبلغ ۱۴۸ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۶۱۱ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۵۸۵ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۵۹۰ میلیارد تومان

- سال ۱۳۹۶ مبلغ ۱۸۷ میلیارد تومان

- سال ۱۳۹۷ مبلغ ۲۳۶ میلیارد تومان

- سال ۱۳۹۸ مبلغ ۳۹۴ میلیارد تومان

- ۶ ماهه سال ۱۳۹۹ مبلغ ۷۳ میلیارد تومان

ارقام فوق درآمدهای خارج از موارد تسهیلاتی را نشان می دهد که می تواند از محل شرکت های تابعه و یا سایر سرمایه گذاری های بانک بدست آید .اعداد فوق در مقابل ارقام زیان خالص نشان از بی اهمیت بودن این درآمدهای بانک دارد.

روند هزینه های مالی

- سال ۱۳۹۲ مبلغ ۲۹ میلیارد تومان

- سال ۱۳۹۳ مبلغ ۵۶ میلیارد تومان

- سال ۱۳۹۴ مبلغ ۷٫۵ میلیارد تومان

- سال ۱۳۹۵ مبلغ ۱۵ میلیارد تومان

- سال ۱۳۹۶ مبلغ ۹ میلیارد تومان

- سال ۱۳۹۷ مبلغ ۰ تومان

- سال ۱۳۹۸ مبلغ ۶ میلیارد تومان

- ۶ ماهه سال ۱۳۹۹ مبلغ ۰ تومان

نکته مثبت صورت سود و زیان نبود هزینه های مالی بااهمیت است . این موضوع می تواند نشان مدیریت مناسب نقدینگی بانک باشد.

تفسیر صورت سود و زیان : بررسی ها نشان می دهد ۲۰ درصد از منابع هزینه ای بانک درگیر دارایی های منجد شده است که تا زمان فروش بازدهی ای ندارند .همین موضوع توازن بین درآمدهای مشاع و سهم سپرده گذاران را تحت تاثیر قرار داده است . از طرفی نیز فاصله بین نرخ سود تسهیلات و هزینه جذب پول حدودا ۲٫۵ درصد بوده که جبران عدم توازن را نمی کند . در طول یک سال نیم اخیر حدودا ۱۰ هزار میلیارد تومان از دارایی های ملکی بانک همچنان به طور سنتی آگهی فروش شده است در حالی که شرایط مناسب بازار سرمایه می توانست یک فرصت و راه کار واگذاری این دارایی ها باشد. گر چه پیش بینی می شود با عرضه سه هلدینگ بزرگ بانک شامل تمدن ، گروه رستا و گروه توسعه صنایع و معادن ، بانک به سودآوری برسد.

جمع بندی و نتیجه گیری:

بانک شهر (وشهر) وابسته به شهرداری ها بوده و فعالیت های آن نیز عمدتا در ارتباط با تامین مالی پروژه های شهرداری می باشد. در این تحلیل جنبه های مختلف عملیاتی و دارایی ها با تمام محدودیت های ناشی از عدم شفافیت مورد بررسی قرار گرفت . از نظر عملیاتی بدلیل انجماد بخشی از دارایی های بانک در املاک و همچنین پایین بودن نسبت تسهیلات به سپرده ها طی چند سال اخیر نتایج عملیاتی بانک به زیان رسیده است که چشم انداز کوتاه مدتی برای رفع این موضوع دیده نمی شود.

از دیدگاه دارایی محور علی رغم نبود اطلاعات به هنگام و همچنین عدم شفافیت در حسابها از سایر روش های بررسی تقریبی استفاده شد نتایج منجر به ناو ۲۵۰۰ تومان شد که با قیمت های فعلی سهام ( حدود ۸۰۰ تومان) نسبت قیمت به ناو ۳۲ درصد محاسبه می شود. از اخبار خوب سهم عرضه نماد تمدن که یکی از شرکت های مطرح در تامین سرمایه کشور می باشد به همراه دو هلدینگ بزرگ بانک در بورس می باشد که می تواند منجر به سودآوری و اصلاح سبد سرمایه گذاری بانک شود .

در این بررسی همچنین به پتانسیل درصد افزایش سرمایه از محل تجدید ارزیابی دارایی ها پرداختیم . بانک حدودا ۲۸۰۰ درصد افزایش سرمایه برای برون رفت از ماده ۱۴۱ نیاز دارد که با توجه به محدودیت های بانک مرکزی در سه سناریور مختلف بررسی کردیم . نتایج به اعداد ۵۰۰ تا ۳۷۰۰ درصد رسید که احتمال تحقق حدود ۲۰۰۰ درصدی آن با توجه به رویه مورد عمل بانک دی زیاد است که البته این موضوع کاملا به قصد و اراده هیات مدیره بانک بستگی دارد.

در مجموع با توجه به اختلاف قیمت فعلی بازار از ناو محاسبه و برنامه های عرضه سهام شرکت های تابعه در بورس شرایط سرمایه گذاری در افق میانمدت و بلندمدت مناسب است.

نقطه ورود مناسب بر اساس تحلیل تکنیکال و تابلو خوانی توصیه می شود.

سرمایه گذاران شرایط ریسک سیستماتیک بازار در کوتاه مدت را در نظر بگیرند.

5 آبان ماه 1399