تحلیل بنیادی واتی – سرمایه گذاری آتیه دماوند

شرکت سرمایه گذاری آتیه دماوند (واتی)

کلیات

شرکت سرمایه گذاری آتیه دماوند در سال 1381 با هدف ساماندهی و ارزش آفرینی شرکت های بانک صنعت و معدن تاسیس شد. سرمایه ثبت شده 450 میلیارد تومن – ارزش بازار 5600 میلیارد تومن – موضوع فعالیت سرمایه گذاری در سهام – وابسته به بانک صنعت و معدن – تعداد پرسنل 58 نفر – سال مالی 30 آذر ماه هر سال

👈شرکت از سال 1395 افزایش سرمایه ای نداشته است.لیکن برنامه افزایش سرمایه از محل انباشته در دستور کار می باشد.

👈 دو مرتبه بلوک واتی توسط بانک صنعت و معدن عرضه شد که هر دو بار به نتیجه نرسید:

مورخ 1398/06/09 بلوک 65 درصدی هر سهم 5890 ریال

مورخ 1399/06/02 بلوک 51 درصدی هر سهم 33100 ریال

بررسی ترازنامه واتی

در تاریخ 31 خرداد 1399

▪️جمع دارایی ها 1269 میلیارد تومن

▪️جمع بدهی ها 366 میلیارد تومن

▪️ارزش ویژه 903 میلیارد تومن

🔸تفسیر ترازنامه : 53 درصد جمع دارایی ها مربوط به تمام شده سرمایه گذاری در سهام شرکتهاست . 41 درصد نیز مربوط به طلب هاست که بخش عمده این طلب ها سود سهام شرکت های فرعی (#شیران) بوده که وصول نشده است و بخش دیگر آن طلب های ناشی از فروش اقساطی پرتفوی غیر بورسی در سنوات قبل می باشد که بتدریج وصول می شود. در بخش بدهی ها نیز رقم عمده با سهم 79 درصد مربوط به سود سهام به سهامداران می باشد. نسبت بدهی 29 درصد و شرکت دارای سود انباشته معادل سرمایه اسمی می باشد.

بررسی پرتفوی سهام واتی

▪️بخش بورسی به بهای تمام شده 466 میلیارد تومن

در بخش بورسی می توان گفت شرکت تک سهم #شیران با 82 درصد پرتفوی به ارزش روز می باشد. ارزش روز پرتفوی بورسی در پایان شهریور ماه 9189 میلیارد تومن است.که مازاد آن بالغ بر 8732 میلیارد تومن می باشد.

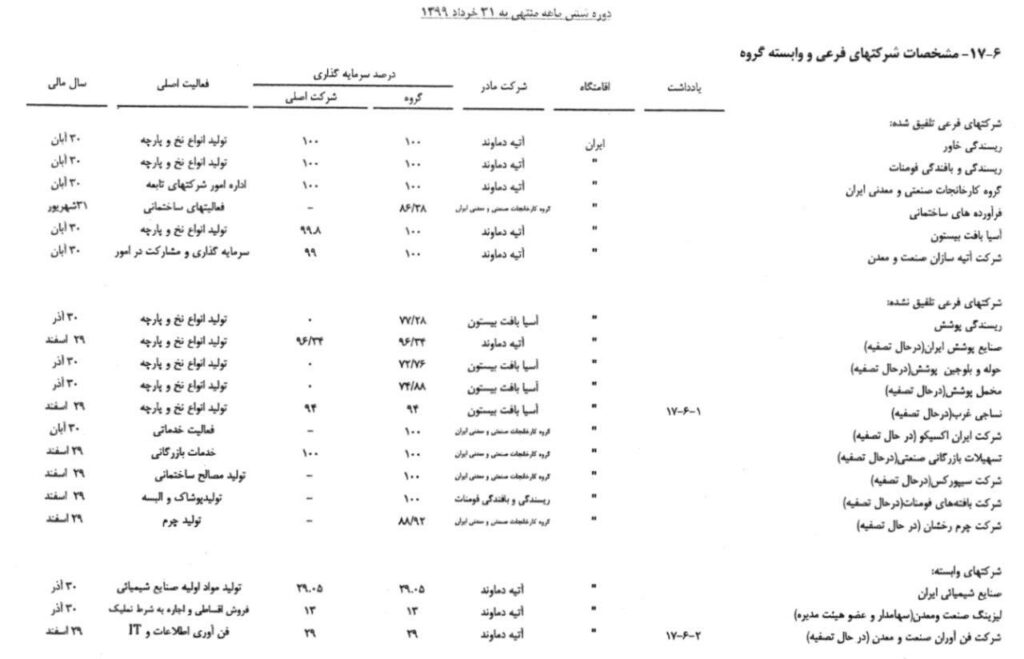

▪️بخش غیر بورسی 179 میلیارد تومن شامل شرکت های زیر است:

1) شرکت ریسندگی و بافندگی فومنات 100 درصد

2) شرکت گروه کارخانجات صنعتی و معدنی 100 درصد

3) شرکت ریسندگی خاور 100 درصد

4) شرکت آسیا بافت بیستون 100 درصد

5)شرکت آتیه سازان صنعت و معدن 100 درصد

6) شرکت نساجی غرب 94 درصد

7) شرکت صنایع پوشش ایران 96 درصد

8) شرکت آپادانا سرام 6.52 درصد

9) شرکت ایران خودرو فارس 7.65 درصد

10) کارخانجات مخابراتی ایران 7.44 درصد

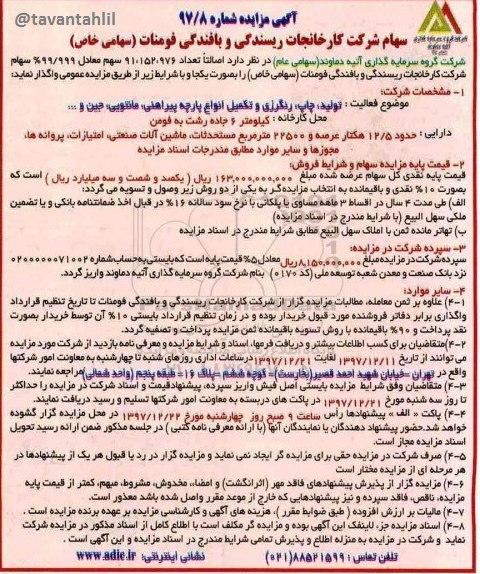

شرکت ریسندگی و بافندگی فومنات

سال 1352 توسط بخش خصوصی تاسیس شد در دهه 80 بدلیل عدم پرداخت تسهیلات دریافتی به تملیک بانک صنعت و معدن (#واتی) درآمد ،یکبار هم در سال 1382 فروخته شد که مجدد بازپس گرفته شد.با بارش برف سنگین سال های 83 و 86 خسارات سنگین به کارخانه وارد شد که نهایتا در سال 1388 منجر به انحلال شرکت شد و نهایتا مجددا در سال 1392 احیا شد. آخرین سرمایه 9.1 میلیارد تومن تعداد پرسنل 109 نفر و شرکت زیان انباشته 25 میلیارد تومنی دارد.

▪️ارقام مالی سال 13990231 :

جمع کل دارایی ها 17 میلیارد تومن

جمع کل بدهی ها 33 میلیارد تومن

ارزش ویژه 16- میلیارد تومن ( منفی)

زیان 6 ماهه 4 میلیارد تومن

مساحت زمین 12.5 هکتار و سطح زیر بنای کارخانه شامل سالن های تولید ، انبار ، اداری ، مسکونی و تاسیسات جمعا 31087 متر می باشد. زمین کارخانه در سال 1395 به ارزش 8 میلیارد تومن تجدید ارزیابی گردید.

آدرس کارخانه رشت کیلومتر 5 جاده فومن

ظرفیت تولید 33 میلیون متر پارچه و 7 میلیون متر مربع عملیات رنگ ریزی و چاپ می باشد- ماشین آلات کارخانه شامل 76 دستگاه ماشین بافندگی و سایر دستگاههای چاپ و تکمیل می باشد.

👈 تولیدات واقعی کارخانه زیر 2 میلیون متر پارچه گزارش شده است.

علی رغم همه پتانسیل های این شرکت درآمد سالانه آن به 2 میلیارد تومن هم نمی رسد!! در نتیجه شرکت زیان ده می باشد.

ظاهرا واتی قصد واگذاری این شرکت را دارد آخرین آگهی مزایده در پایان سال 1397 ارزش کل شرکت با تمام دارایی ها و ماشین آلات و مجوزها 16 میلیارد تومن( با دلار 12 هزار تومنی ) بوده است . بنابراین با فرض دو برابر شدن نرخ دلار ارزش این شرکت طبق رویه قیمتگذاری شرکت واتی حدودا 32 تا 40 میلیارد تومن بیشتر نیست. بهای تمام شده این شرکت در دفاتر واتی 75 میلیارد تومن است که از این مبلغ 50 میلیارد تومن آن قبلا ذخیره کاهش ارزش در دفاتر شناسایی شده.

❗️نکته مهم: مساحت زمین کارخانه 125000 متر مربع است اگر فقط هر متر مربع را 2 میلیون تومن فرض بگیریم ارزش فقط زمین آن 250 میلیارد تومن خواهد بود. بنابراین یک تناقض آشکار بین ارزش های کارشناسی شرکت واتی و محاسبات میدانی وجود دارد.

🔹محاسبه ناو فومنات

مازاد زمین 250 میلیارد تومن

ارزش ویژه 16- میلیارد تومن

♣️خالص 234 میلیارد تومن که با کسر سرمایه گذاری 25 میلیارد تومنی به مازاد 209 میلیارد تومن می رسیم.

👈 از ارزش گذاری تمام ماشین آلات و مجوزها صرف نظر شد.

شرکت گروه کارخانجات صنعتی و معدنی ایران

سال 1362 تاسیس شد سال 1389 منحل اعلام شد و مجددا در سال 1394 فعال شد- سرمایه اسمی 42 میلیارد تومن ماهیت شرکت علی رغم اسم آن سرمایه گذاری است و فاقد فعالیت های تولیدی می باشد.

🔸خلاصه اطلاعات مالی :

جمع دارایی ها 112 میلیارد تومن

جمع بدهی ها 49 میلیارد تومن

ارزش ویژه 63 میلیارد تومن

سود خالص سال 1398 مبلغ 12 میلیارد تومن

سود خالص 6 ماهه سال 1399 مبلغ 18 میلیارد تومن

👈 سود آوری شرکت از محل درآمد سود سهام و خرید و فروش سهام می باشد.

🔸سرمایه گذاری های شرکت به دو بخش بورسی و غیر بورسی تقسیم می شود :

▪️که بخش بورسی به ارزش 51 میلیارد تومن عمدتا مربوط به خرید سهام #واتی و #ولصنم بوده است . طبق آخرین گزارشات تعداد سهام در اختیار شرکت به شرح زیر است :

واتی 182.547.378 سهم به ارزش تمام شده 48.8 میلیارد تومن ( هر سهم 2672 ریال)

ولصنم 413.879 سهم به ارزش تمام شده 300 میلیون تومن ( هر سهم 7242 ریال)

ارزش روز پرتفو 228 میلیارد تومن که پس از کسر بهای تمام شده 51 میلیارد تومن مازاد 177 میلیارد تومنی دارد.

▪️بخش غیر بورسی :

🔸شرکت فرآورده های ساختمانی ( فراسا) :این شرکت در سال 1365 به منظور تولید فرآورده های ساختمانی در کیلومتر 83 بزرگراه تهران قزوین بعد از سیمان آبیک تاسیس شد.سال 1394 نسبت به تجدید ارزیابی دارایی ها اقدام شده و در سال 1395 از محل مازاد افزایش سرمایه داشته است . آخرین سرمایه 234 میلیارد تومن و سهامداران شامل گروه صنعتی و معدنی 86.36 درصد #کقزوی 6.81 درصد #کاصفا 6.81 درصد می باشد. درآمد با اهمیتی ندارد و از محل اجاره زمین ، سالن های تولید و خرید و فروش سهام و سپرده های بانکی کسب درآمد دارد 👈 سود خالص حداکثر تا 5 میلیارد تومن

▪️ارقام مالی سال 1398 :

جمع کل دارایی ها 279 میلیارد تومن

جمع کل بدهی ها 41 میلیارد تومن

ارزش ویژه 238 میلیارد تومن

سایر اطلاعات به شرح زیر است :

زمین 452 هکتار + سالن های تولید 72000 متر + 13400 متر ساختمان های اداری

ماشین آلات سال 1394 تماما به شرکت الماس نگین گرگر فروخته شده و 8 هکتار زمین + سالن های تولید بصورت اجاره ای به شرکت نامبرده داده شده

حدود 11 هکتار زمین در سال 1369 خریداری شده و در سال 1394 به ارزش 33 میلیارد ریال کارشناسی شده که الان در تصرف اشاخص حقیقی هست .

موقعیت جغرافیایی : کیلومتر 83 اتوبان تهران-قزوین، در نزدیکی شهرستان های آبیک،نظرآباد و هشتگرد و همجواری با مراکز عمده فعالیت های صنعتی مانند: کارخانجات سیمان آبیک،شهرک صنعتی سپهر، شهرک صنعتی هشتگرد

خودش یک شرکت فرعی بنام شرکت سیپورکس دارد که در سالهای قبل کلیه اموالش به شرکت فراسا منتقل و ادغام شد و منحل گردیده و در حال حاضر برند سیپورکس برای محصولات استفاده می شود.

طبق صورت های مالی حدود 41 میلیون برگ از سهام #واتی به ارزش 19.6 میلیارد تومن ( هر سهم 4748 ریال) نیز در اختیار فراسا می باشد.

👌مهم : یکی از برنامه های واتی برای زمین فراسا احداث منطقه ویژه اقتصادی یا پارک لجستیک مصالح با هزینه حدود 2000 میلیارد تومن می باشد که هنوز در سطح مطالعاتی است.

♣️ با فرض ارزش هر متر مربع زمین 500 هزار تومن ارزش کل زمین های شرکت 2260 میلیارد تومن برآورد می شود که با کسر بهای تمام شده 225 میلیارد تومنی زمین ها به مازاد 2035 میلیارد تومن می رسیم بنابراین :

مازاد زمین ها 2035 میلیارد تومن

ارزش ویژه 238 میلیارد تومن

ناو شرکت برابر با جمع اقلام به مبلغ 2273 میلیارد تومن برآورد می شود. سهم شرکت گروه صنعتی و معدنی 86.3 درصد می شود 👈👈 1963 میلیارد تومن . ارزش این سرمایه گذاری در دفاتر گروه صنعتی و معدنی 3 میلیارد تومن بوده که مازاد آن برابر می شود با 1960 میلیارد تومن.

🔸شرکت ایران اکسیکو : 100 درصد سهام متعلق به شرکت گروه صنعتی و معدنی است طبق اعلام شرکت ارقام با اهمیت ندارد. اطلاعات بیشتری منتشر نشده است.

🔹محاسبه ناو گروه صنعتی و معدنی ایران

مازاد بورسی 177 میلیارد تومن

مازاد فراسا 1960 میلیارد تومن

ارزش ویژه 63 میلیارد تومن

♣️جمع 2200 میلیارد تومن که 100 درصد آن متعلق به #واتی است. تمام شده این سرمایه گذاری در دفاتر واتی 42 میلیارد تومن است که با کسر آن به مازاد 👈👈 2158 میلیارد تومن می رسیم.

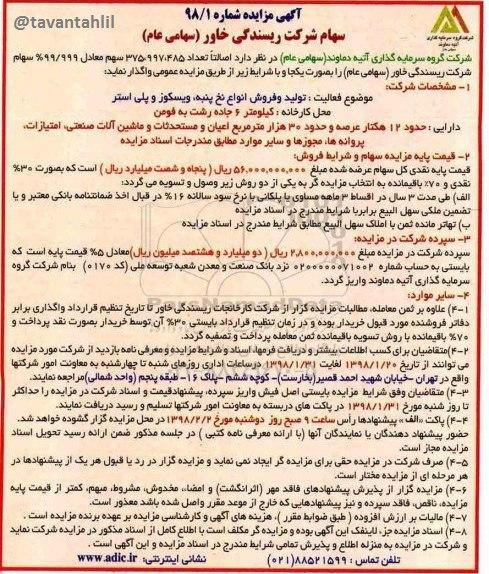

شرکت ریسندگی خاور

سال 1355 توسط #خاور در کیلومتر ۶ جاده رشت-فومن تاسیس شد. سال 1371 به بانک صنعت و معدن انتقال یافت. سال 1382 کلیه سهام به بخش خصوصی واگذار و سپس بعد از 9 سال سهام پس گرفته شد!! سال 1395 از محل تجدید ارزیابی دارایی ها افزایش سرمایه داشته است . آخرین سرمایه ثبت شده 37.6 میلیارد تومن – شرکت دائر است و تولیدات آن شامل نخ پنبه و پلی استر می باشد.

▪️ارقام مالی در 13980231 :

جمع کل دارایی ها 21 میلیارد تومن

جمع کل بدهی ها 41 میلیارد تومن

ارزش ویژه 20- میلیارد تومن ( منفی)

زیان 6 ماهه 3 میلیارد تومن

سایر اطلاعات به شرح زیر است:

زمین کارخانه ۱۲۱۰۰۰ متر مربع می باشد .( دارای سند تک برگ)

زیر بنا شامل ۱۶۴۵۰ متر مربع ساختمان های تولیدی و ۱۳۹۵۸ متر مربع ساختمان های خدماتی می باشد

همچنین شرکت دارای یک واحد آپارتمان (به مساحت ۲۱۹ متر مربع) در خلخال می باشد.

ماشین آلات کارخانه با ظرفیت 4920 تن انواع نخ شامل موارد زیر می باشد:

سالن حلاجی ۶ دستگاه ماشین عدل شکن یا بلندر ساخت zinser آلمان

سالن کاردینگ ۲۲ دستگاه ماشین کاردینگ ساخت انگلستان و ۴ دستگاه کرشنر ساخت آلمان

ماشین آلات هشت لاکنی ۱۴ دستگاه ماشین هشت لاکنی ساخت ژاپن

فلایر ۹دستگاه فلایر ساخت toyodaژاپن

اپن اند ۴ دستگاه اپن اند ساخت سوئیس

رینگ ۵۷ دستگاه رینگ (۶ دستگاه ساخت آلمان و ۵۱ دستگاه ساخت ژاپن)و ۱ دستگاه تاب ماسوره پاک کن ساخت ژاپن

اتوکنر ۱۰دستگاه اتوکنر ساخت آلمان

دولاکنی ۴ دستگاه ماشین دولاکنی ساخت ژاپن و ۱ دستگاه ساخت آلمان

کنوایندر ۲ دستگاه کنوایندر ساخت ژاپن

دولا تابی ۳۶دستگاه دولاتاب (۱۰ دستگاه ساخت ژاپن ، ۲۰ دستگاه ساخت آلمان)

فیلتروم مشتمل بر سه خط مجهز به دو دستگاه الکتروموتور ۳۷kwو.یک دستگاه االکترو موتور۳۰kwبا تجهیزات جانبی ساخت انگلستان

❗️سال 1398 سهام کارخانه با تمام اموال و دارایی ها امتیازات صنعتی و …. به ارزش 5.6 میلیارد تومن ( با شرایط اقساط سه ساله) آگهی فروش شد!!! نکته جالب توجه اینکه سال 1397 نیز کارخانه 3 میلیارد تومن قیمت گذاری شده بود.!!

🔹محاسبه ناو ریسندگی خاور:

چنانچه هر متر زمین کارخانه را فقط 1.5 میلیون تومن در نظر بگیریم ارزش زمین کارخانه 181 میلیارد تومن می شود که پس از کسر 5 میلیارد تومن ارزش تمام شده مازاد زمین ها 176 میلیارد تومن برآورد می گردد. بنابراین :

مازاد زمین 176 میلیارد تومن

ارزش ویژه 20- میلیارد تومن

♣️خالص ارزش دارایی ها 156 میلیارد تومن که تماما متعلق به واتی است با کسر بهای تمام شده این سرمایه گذاری به مبلغ 21 میلیارد تومن در دفاتر واتی به مازاد 135 میلیارد تومن می رسیم.

❗️شاید این سوال پرسیده شود که قیمت این کارخانه بسیار بیشتر است اما باید توجه داشت که این دارایی همین یکسال قبل کمتر از 6 میلیارد تومن آگهی شد و خریدار نیز نداشت بنابراین برای محاسبه ناو نمی توانیم خوشبینی غیر واقع داشته باشیم.

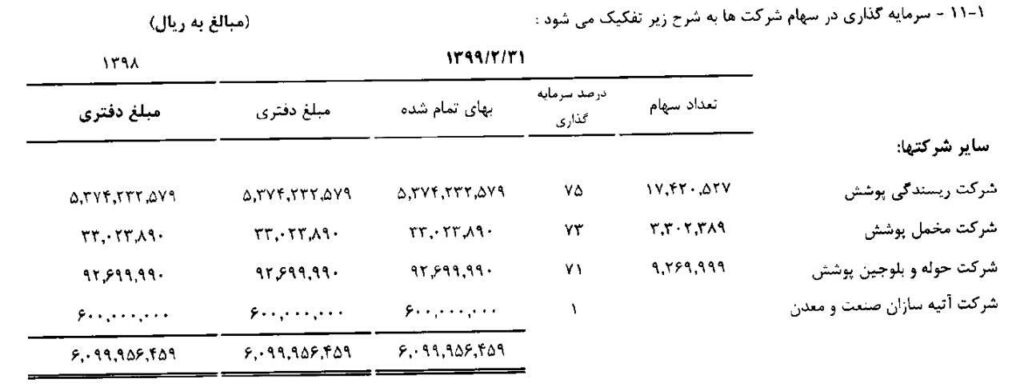

شرکت آسیا بافت بیستون

در گذشته شرکتی وجود داشت بنام ” صنایع ریسندگی و فرش غرب ” که تولید کننده فرش ماشینی بود این شرکت بدلیل اختلاس گسترده مدیران آن کاملا ورشکسته شد کلیه اموال و ماشین آلات آن به شرکت صنایع لاستیک پیشرو زاگرس فروخته و نام آن به شرکت آسیا بافت بیستون تغییر کرد.بنابراین شرکت آسیا بافت بیستون در سال 1391 بر بقایای به جای مانده از شرکت پیش گفته در شهر کرمانشاه متولد شد.

در حال حاضر موضوع و ماموریت این شرکت تصفیه شرکتهای ارجاع شده از طرف #واتی می باشد. تا کنون سه شرکت و اموال یک شرکت به شرح زیر به آسیا بافت انتقال تا امور فروش اموال و تسویه بدهی صورت پذیرید:

1- شرکت ریسندگی پوشش 75 درصد

2- شرکت مخمل پوشش 73 درصد

3- شرکت حوله و بلوجین پوشش 71 درصد

4-اموال نساجی غرب

👈 از شرکت های چهارگانه پوشش سه شرکت از خریداران قبلی بازپس گرفته شده و یک شرکت ( شرکت صنایع پوشش) در جریان بازپس گیری میباشد.توضیحات کامل جلوتر در بخش شرکت صنایع پوشش داده خواهد شد.

👈 در سال 1394 کلیه اموال منقول و غیر منقول شرکت نساجی غرب به ارزش 28 میلیارد تومن به مزایده گذاشته شد که تاکنون نتیجه نرسیده است.

▪️ارقام مالی در 13990231 :

جمع کل دارایی ها 59 میلیارد تومن ( نساجی غرب 28 و شرکت های پوشش 25 فرش غرب 5 میلیارد تومن)

جمع کل بدهی ها 108 میلیارد تومن (واتی 99 و نساجی غرب 4 میلیارد تومن )

ارزش ویژه 49- میلیارد تومن ( منفی) تماما زیان انباشته

سرمایه ثبتی آسیا بافت صد هزار تومن است و همانطور که قبلا گفته شد ماموریت شرکت تصفیه سایر شرکتها می باشد.

توضیحات : از شرکت های سه گانه پوشش که به آسیا بافت منتقل شده اند فعلا هیچ دارایی و اموالی در صورت های مالی آسیا بافت شناسایی نگردیده و صرفا تحت عنوان سرمایه گذاری ها در حساب ها منعکس شده اند از طرفی طلبها و بدهی های مرتبط با شرکت های پوشش عینا از شرکت آتیه دماوند به به شرکت آسیا بافت انتقال یافته است. مهمترین دارایی این شرکت ها زمین 85 هکتاری جاده انزلی می باشد که بنام شرکت صنایع پوشش می باشد ( همان شرکتی که هنوز در جریان دادکاهی هست)

جمع کل دارایی های نساجی غرب 28 میلیارد تومن که سهم زمین 2 و ساختمان 22 و مابقی ماشین آلات می باشد. متراژ تقریبی زمین 531 هزار متر مربع اعیانی 86 هزار متر مربع واقع در کیلومتر 10 جاده کرمانشاه به همدان می باشد.

❗️نکات مربوط به شرکت آسیا بافت بیستون :

1- هنوز فرآیند انتقال شرکت های پوشش کامل نشده است شرکت باقی مانده که صنایع پوشش می باشد خود مالک حدود 25 درصد هر کدام از شرکت های سه گانه نیز هست . ضمن اینکه زمین 85 هکتاری نیز بنام همان شرکت چهارم می باشد که هنوز منتقل نگردیده.

2-شرکت مشمول ماده 141 بوده و طبق اعلام هیات مدیره پروسه تجدید ارزیابی دارایی ها و افزایش سرمایه از محل آن مورد نظر است لیکن تا تکمیل بازپس گری شرکت سوم ( یعنی شرکت صنایع پوشش) این موضوع عملی نخواهد شد.

3-دارایی های شرکت نساجی غرب در سال 1399 از سرفصل نگهداری برای فروش به سرفصل دارایی ثابت منتقل شده و این یعنی شرکت از فروش این دارایی ها منصرف شده است.

🔹محاسبه ناو آسیا بافت بیستون :

از آنجایی که مهمترین دارایی شرکت های پوشش مربوط به زمین 85 هکتاری می باشد و این زمین نیز بنام شرکت صنایع پوشش یعنی همان شرکتی که هنوز محل دعوا هست ، بنابراین بدلیل رعایت اصل محافظه کاری از منظور نمودن ارزش آن در محاسبات ناو صرف نظر می کنیم.

مازاد زمین نساجی غرب 53 هکتار و ماشین آلات آن به ارزش تقریبی 200 میلیارد تومن

ارزش ویژه 49- میلیارد تومن

♣️ جمع عوامل فوق 151 میلیارد تومن بهای تمام شده این سرمایه گذاری در دفاتر واتی حدودا 30 میلیارد تومن می باشد که با کسر آن به مازاد 121 میلیارد تومن می رسیم.

👈زمین صنایع پوشش 85 هکتار است که حدودا 35 هکتار آن شالیزار و 50 هکتار آن صنعتی می باشد. با فرض هر متر شالیزار 100 هزار تومن و هر متر صنعتی 2 میلیون تومن ارزش این زمین در صورت پیروزی واتی در دادگاه حدودا 1035 میلیارد تومن برآورد می گردد.

شرکت آتیه سازان صنعت و معدن

این شرکت در سال 1393 با سرمایه 6 میلیارد تومن به منظور انجام خدمات پیمانکاری و ساختمانی تاسیس شد. در حال حاضر بیشتر فعالیت شرکت مربوط به قراردادهای منعقده با بانک صنعت و معدن جهت نوسازی و بازسازی شعب می باشد.دفتر مرکزی شرکت واقع در منطقه سعادت آباد تهران است که بهای تمام شده آن حدودا 4 میلیارد تومن می باشد. همچنین یک پروژه نیز در سبزوار دارد که در جریان ساخت است. متراژ زمین این پروژه 458 متر و از زیر بنای آن اطلاعات بیشتری در دست نیست.برای این پروژه تا کنون 15 میلیارد تومن هزینه شده که 9 میلیارد تومن آن بر اساس روش درصد پیشرفت کار در سال 1398 به صورت سود و زیان منتقل گردیده . در حال حاضر آخرین مانده این پروژه 6 میلیارد تومن می باشد.

▪️ارقام مالی در 13990231 :

جمع کل دارایی ها 33 میلیارد تومن ( ثابت 4 و پروژه 6 طلب از کارفرما 19 میلیارد تومن)

جمع کل بدهی ها 23 میلیارد تومن (عمدتا بانک صنعت و معدن بابت پروژه ها )

ارزش ویژه 10 میلیارد تومن

👈 با توجه به با اهمیت نبودن این شرکت از محاسبه ناو آن صرف نظر می کنیم.

شرکت نساجی غرب(در حال تصفیه)

سال 1353 با ظرفیت تولید 6200 تن انواع نخ و پارچه تاسیس شد . سال 1357 وارد بورس شد .از سال 1386 وارد انحلال شد در سال 1398 کلیه دارایی های آن به اساس کارشناسی به شرکت آسیا بافت بیستون منتقل شد. سهامداران اصلی 94 درصد #واتی 4.4 درصد #وصنعت می باشند.

👈 محاسبات ناو این شرکت در شرکت آسیا بافت بیستون صورت گرفت.

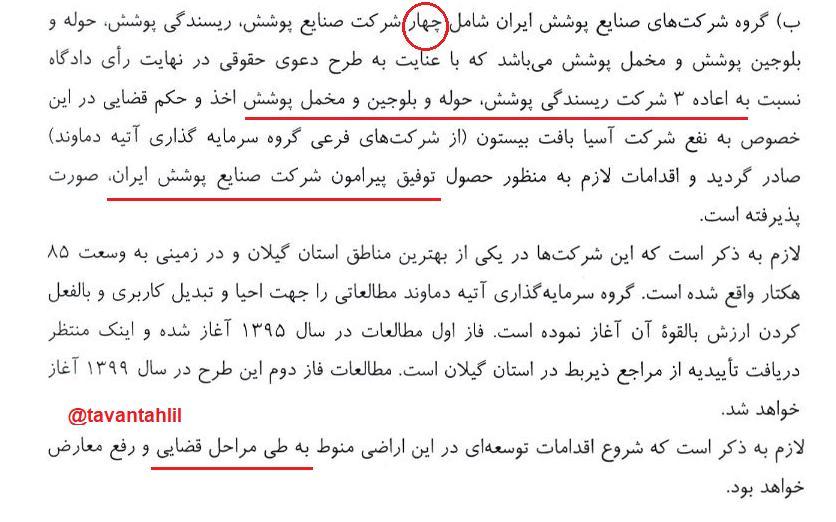

شرکت صنایع پوشش ایران

کارخانجات پوشش در سال ۱۳۵۲ توسط حاج محمدتقی برخوردار تاسیس و بعد از انقلاب، همچون سایر کارخانههای کشور، ملی اعلام شد، شامل چرخه زنجیره کامل تولید از کشت و تولید نخ تا بافندگی انواع پارچه و حوله و مخمل بود.

این کارخانه که زمانی فخر گیلانیان در منطقه خاورمیانه بود و در مساحت ۸۵ هکتاری آن معیشت بیش از سه هزار و ۵۰۰ کارگر رقم می خورد در دهه 80 با واگذاری سهام آن به بخش خصوصی به طمع غارت زمین های با ارزش آن به ورطه نابودی رسید.

👈 موقعیت کارخانه :جاده رشت – انزلی کمی بعد از فرودگاه

سیر مراحل واگذاری تا بازپس گیری:

1) سال 1383 به قیمت 840 میلیون تومن فروخته می شود به شرکت تتیس کیش

2)سال 1385 بدلیل ضعف مدیریت بخش خصوصی (فروش ماشین آلات و اخراج کارگران ) مجددا به گروه واتی بازگردانده می شود

3) از سال 1385 تا 1390 کلیه هزینه ها توسط گروه واتی پرداخت می شوند

4)سال 1391 با رای دادگاه به نفع بخش خصوصی مجددا به شرکت مزبور برگردانده می شود

5)سال 1394 بدلیل عدم توانایی شرکت خصوصی در تسویه طلب های واتی بابت ردیف 3 از دوباره وارد مراحله بازپس گیری توسط واتی می شود.

6)سال 1396 سه شرکت از چهار شرکت توسط رای قطعی دادگاه توسط واتی تملیک می شوند و مراحل بازپس گیری شرکت چهارم (اصلی ترین شرکت ) نیز در جریان است.

👈 تا قبل از واگذاری شرکت های پوشش به شرکت آسیا بافت بیستون ترکیب شرکت های صنایع پوشش به شرح زیر بود:

1) شرکت صنایع پوشش ( بعنوان شرکت مادر)

2) شرکت مخمل پوشش ( شرکت فرعی)

3) شرکت ریسندگی پوشش ( شرکت فرعی)

4) شرکت حوله و بلوجین پوشش (شرکت فرعی)

👈 در حال حاضر ردیف اول همچنان در دست بخش خصوصی ( طرف دعوا) است اما اکثریت سهام ردیف های 2 تا 4 به شرکت آسیا بافت منتقل شده است. مالکیت صنایع پوشش در شرکت ردیف 2 تا 4 بترتیب 25.1 درصد 22.7 درصد و 27.2 درصد می باشد. بنابراین با تملیک سهام شرکت صنایع پوشش غیر مستقیم مالکیت آسیا بافت نیز بر سایر شرکتها تکمیل می شود.

❗️نکته (1) مهم اینکه زمین 85 هکتاری بنام شرکت صنایع پوشش (ردیف اول ) می باشد. بنابراین سه شرکت انتقالی فاقد ارزش بوده و در صورت عدم پیروزی واتی در دادگاه علیه بخش خصوصی عملا هیچ منفعتی نخواهد برد ضمن اینکه کلیه وجوه پرداختی آن نیز با احتمال زیاد سوخت خواهد شد( حدودا 150 میلیارد تومن)

❗️نکته (2) مهم بارش برف سنگین در بهمن ماه 1383 موجب خسارت سنگین در سطح 18 هکتار از سوله های کارخانه شد. همین موضوع موجب شد تا مدیران وقت از فرصت بدست آمده نهایت استفاده ( در اصل سود استفاده ) را داشته باشند و سقف ها و بیشتر ماشین آلات کارخانه را بفروش رسانند در حالیکه کارخانه 1200 نفر پرسنل داشت.

👈 واتی در صورت بازپس گیری زمین پوشش برنامه های متعددی دارد که طبق آخرین اظهارات بدین شرح است :

1) احداث مرکز لجستیک برای بنادر انزلی و کاسپین

2) احداث پارک نساجی

🔹محاسبه ناو پوشش :

همانطور که در قسمت آسیا بافت اشاره شد با توجه به اینکه زمین ها بنام شرکتی می باشد که هنوز درگیر دادگاه بوده و مالکیت آن در دست بخش خصوصی است لذا جهت رعایت اصل محافظه کاری از محاسبه ناو خودداری می کنیم .

👈 از 85 کتار 35 هکتار شالیزار و مابقی صنعتی بوده و بر اساس قیمت های منطقه ای ارزش این زمین حدودا 1035 میلیارد تومن برآورد می گردد.

شرکت آپاداناسرام (سهامی عام) کپانا

در سال 1381 در جاده بوئین زهرا به قزوین در زمینی به وسعت 127 هکتار تاسیس شد . عملیات اصلی شرکت تولید انواع مختلف کاشی و سرامیک با استفاده از تکنولوژی روز دنیا است. ظرفیت اسمی شرکت تولید 30 میلیون متر مربع انواع کاشی دیواری لعابدار دوبار پخت، کاشی پرسلانی بدون لعاب (کاشی گرانیتی) و کاشی پرسلانی لعابدار میباشد. سالن های صنعتی به وسعت 21 هکتار بوده و از نظر نزدیکی به منابع تامین مواد اولیه و همچنین بازارهای مصرف داخلی و خارجی، دارای موقعیتی استثنایی میباشد.

آخرین سرمایه ثبت شده 147 میلیارد تومن و سهامداران به شرح زیر است :

1) شرکت ایتالیایی ایمولا Cooperativa Ceramica d’Imola

2) شرکت سرمایه گذاری آتیه دماوند 6.52 درصد

3) صندوق بازنشستگی کشوری

4) سرمایه گذاری گروه صنعتی رنا 2 درصد

5) شرکت سرمایه گذاری آتیه صبا(وابسته به صندوق بازنشستگی)

6) شرکت انبارهای عمومی و خدمات گمرکی ایران

👈 بنظر سهام مدیریتی در اختیار مجموعه صندوق بازنشستگی کشوری می باشد.

🔹محاسبه ناو آپادانا سرام :

بدلیل در دسترس نبودن اطلاعات مالی شرکت از روش مقایسه ای ناو شرکت را برآورد می کنیم :

شرکت #کحافظ با سرمایه مشابه #کپانا و با ظرفیت اسمی 7.5 میلیون متر مربع ارزش مارکتی برابر با 2600 میلیارد تومن دارد . ارزش #کپانا سه برابر ظرفیت #کحافظ است اما با این حال بدلیل ساختار متکی به بدهی این شرکت مارکت آن را حدودا 2500 میلیارد تومن با رویکرد محافظه کارانه برآورد می کنیم.

♣️سهم #واتی 163 میلیارد تومن که تماما مازاد می باشد. ارزش تمام شده 10 میلیارد تومن بوده که قبلا به حساب ذخیره کاهش ارزش انتقال یافته.

شرکت ایران خودرو فارس

سال 1386 تاسیس و در سال 1390 به بهره برداری رسید. مساحت کارخانه 20 هکتار که در جنوب شرقی شیراز بلوار ولایت در مجاورت فرودگاه بین المللی شیراز واقع گردیده .ظرفیت کارخانه تولید 30.000 دستگاه خودرو سواری (خانواده پژو) .

تولیدات فعلی پژو پارس – طبق توافق بعمل آمده با ایران خودرو قطعات (CKD) از طرف ایران خودرو تامین و محصول نهایی به ایران خودرو فروخته می شود.

👌 سایت فارس سالن پرس و رنگ بدنه ندارد . کلیه فعالیت ها مونتاژی و به صورت دستی انجام می شود. ( همانند سایت تبریز)

تعداد پرسنل 186 نفر – سرمایه ثبت شده 35 میلیارد تومن

سهامداران شامل : #خودرو 34 درصد ، #لکما 33 درصد ، #خاور 17 درصد ، توسعه صنایع و صادرات فارس 8 درصد و #واتی 8 درصد.

▪️خلاصه ترازنامه و عملکرد 1398 :

جمع کل دارایی ها 75 میلیارد تومن

جمع کل بدهی ها 36 میلیارد تومن

ارزش ویژه 39 میلیارد تومن

فروش 1397 مبلغ 392 میلیارد تومن

فروش 1398 مبلغ 917 میلیارد تومن

سود خالص 1397 مبلغ 0.7 میلیارد تومن

سود خالص 1398 مبلغ 1.7 میلیارد تومن

تولید 1396 تعداد 21676 دستگاه

تولید 1397 تعداد 13712 دستگاه

تولید 1398 تعداد 16756 دستگاه

▪️برآورد خالص ارزش شرکت (NAV) :

ارزش زمین و سالن ها :

موقیت کارخانه در شرق فرودگاه بین المللی شیراز در حوزه استحفاظی شهرداری منطقه 7 میباشد . درست در جنوب فرودگاه در فاصله 9 کیلومتری شهرک صنعتی بزرگ شیراز قرار دارد .

👈 ذکر این نکته ضروریست که زمین های اطراف کارخانه در گذشته گندم زار بودند . خاک منطقه نامرغوب بوده و مالکان اراضی مجبور به واگذاری زمین ها با قیمت های بسیار نازل به سرریز جمعیت شیراز داشتند. موقعیت اجتماعی و اقتصادی منطقه ضعیف و منطقه فاقد امکانات شهری مناسب می باشد.ضمن اینکه سیستم تصفیه فاضلاب شهر شیراز نیز در حاشیه این زمین ها موقعیت آن را تنزل داده است .

مساحت کارخانه طبق مصاحبه های منتشره در جراید 20 هکتار عنوان گردیده لیکن مساحت برآوردی طبق نقشه های هوایی گوگل حدودا 18 هکتار است . که ما برای رعایت اصل محافظه کاری 18 هکتار در نظر می گیریم :

متراژ 180.000 متر ضرب در یک میلیون تومن حاصل برابر با 180 میلیارد تومن.

با توجه به اینکه ارزش دفتری زمین و ساختمان در دفاتر شرکت 26 میلیارد تومن می باشد بنابراین مازاد برابر می شود با 154 میلیارد تومن .

ارزش ماشین آلات و خطوط تولید :

کل ارزش بهای تمام شده ماشین آلات 6 میلیارد تومن می باشد . با توجه به اینکه ماشین آلات تا قیل از سال 1390 نصب گردیده اند . ملاک دلار را 1100 تومن در نظر می گیریم .

ارزش دلاری خطوط تولید در زمان بهره بردای 5.5 میلیون دلار که با فرض بازیافت 50 درصد ارزش اقتصادی آن حاصل برابر می گردد با :

5.5 میلیون دلار ضرب در 50 درصد برابر با 2.75 میلیون دلار ضرب هر دلار 20 هزار تومن حاصل برابر با 55 میلیارد تومن .

با توجه به اینکه ارزش دفتری ماشین آلات 1.5 میلیارد تومن می باشد به مازاد 53.5 میلیارد تومن می رسیم.

🔹محاسبات ناو شرکت ایران خودرو فارس:

جمع مازاد برآوردی 207.5 میلیارد تومن

خالص ارزش دارایی ها 39 میلیارد تومن

جمع 246.5 میلیارد تومن .سهم واتی 7.65 درصد این مبلغ 19 میلیارد تومن میباشد.

♣️ بهای تمام شده این سرمایه گذاری در دفاتر واتی 8.4 میلیارد تومن که به مازاد 10.6 میلیارد تومن می رسیم.

کارخانجات مخابراتی ایران

نماد #لکما قیمت تابلوی بورس محدوده 1140 تومن تعداد سهام در اختیار #واتی 240 میلیون برگ چنانچه با فرض اصلاح قیمتی هر سهم 700 تومن در نظر بگیریم مازاد حاصل حدودا 160 میلیارد تومن خواهد شد.

شرکت پارسیلون -شیلون

سال 1353 در خرم آباد کیلومتر 8 جاده اندیمشک به منظور تولید انواع نخ مصنوعی تاسیس و در سال 1363 به بهره برداری رسید . زمین این مجتمع 220 هکتار و ظرفیت اسمی تولید آن 14000 تن انواع نخ و 1000 تن گرانول پلی آمید بود . سال 1375 وارد بورس شد.در آن زمان سهامدار عمده با مالکیت 70 درصد در اختیار #واتی بود . سال 1382 عمده سهام به خریداران بخش خصوصی ( آقای رضا یعقوبی و شرکاء) فروخته شد. متاسفانه این شرکت نیز با 2000 کارکر و تولیدات فعال و سودآور بعد از خصوصی سازی به ورطه نابودی کشیده شد.

سال 1395 خریداران خلع ید شده و سهام شرکت به تملیک بستانکاران (بانک صنعت و معدن با 60 درصد و سایر بانک ها با 40 درصد ) درآمد.

بر اساس گزارشات سنوات قبل کل طلب واتی از پارسیلون 5 میلیارد تومن بود . بعد از تملیک واتی به عنوان مسئول پرداخت هزینه ها انتخاب و تاکنون 13.5 میلیارد تومن طلبکار است.

👌 با توجه به موقعیت زمین پارسیلون موضوع تغییر کاربری به منطقه ویژه اقتصادی گردشگری خرم آباد در جریان است.

👈 هنوز صورتجلسه ای از میزان تقسیم سهام بین طلبکاران منتشر نگردیده است.اخبار غیر رسمی از مالکیت 25 درصدی واتی در پارسیلون خبر می دهد.

🔹برآورد ناو پارسیلون:

از 220 هکتار زمین احتمالا 200 هکتار بدون معارض باشد با فرض هر متر مربع 400 هزار تومن ارزش آن 800 میلیارد تومن برآورد می گردد که سهم واتی حدودا 200 میلیارد تومن خواهد بود چنانچه هزینه های واتی را 20 میلیارد تومن در نظر بگیریم مازاد آن 180 میلیارد تومن بدست می آید.

🔵جمع بندی محاسبات ناو غیر بورسی

مازاد شرکت ریسندگی فومنات 209 میلیارد تومن

مازاد شرکت صنعتی و معدنی ایران 2158 میلیارد تومن

مازاد ریسندگی خاور 135 میلیارد تومن

مازاد آسیا بافت 121 میلیارد تومن

مازاد آپادانا سرام 163 میلیارد تومن

مازاد ایران خودرو فارس 11 میلیارد تومن

مازاد مخابراتی ایران 160 میلیارد تومن

مازاد پارسیلون 180 میلیارد تومن

جمع کل مازاد غیر بورسی 3137 میلیارد تومن

محاسبه ناو واتی : شهریور 1399

مازاد بورسی 8732 میلیارد تومن

مازاد غیر بورسی 3137 میلیارد تومن

ارزش ویژه 903 میلیارد تومن

♣️جمع ارقام فوق 12772 میلیارد تومن با تقسیم بر تعداد سهام (4.5 میلیارد سهم) ناو هر سهم NAV برابر می شود با 👈👈 2838 تومن . قیمت فعلی 1300 تومن که 46 درصد ناو می باشد.

بررسی سود و زیان

اجزای درآمدهای شرکت شامل دو بخش عمده است :

1) سود سهام

2) سود خرید و فروش سهام

▪️درآمدهای سرمایه گذاری ( سود سهام) :

سال 1396 مبلغ 85 میلیارد تومن

سال 1397 مبلغ 93 میلیارد تومن

سال 1398 مبلغ 242 میلیارد تومن

عملکرد 6 ماهه سال 1399 مبلغ 24 میلیارد تومن

👈 درآمد سود سهام از محل سود شرکت های وابسته رشد دارد . هنوز سود سال 1399 شرکت های وابسته شناسایی نشده است.

👌 نکته : سال مالی شرکت 30 آذر ماه است . درآمد سود سهام شرکت عمدتا از محل #شیران و #ولصنم است سال مالی هر دوی اینها نیز 30 آذر ماه است که مجامع آنها نیز در بهمن و اسفند ماه هر سال برگزار می شود. بنابراین شناسایی سود پس از برگزاری مجامع شرکت های وابسته صورت می گردد . معمولا واتی در اواخر فروردین ماه مجمع سالیانه برگزار می کند.

▪️درآمدهای ناشی از فروش سرمایه گذاری :

سال 1396 مبلغ 23 میلیارد تومن

سال 1397 مبلغ 45 میلیارد تومن

سال 1398 مبلغ 149 میلیارد تومن

عملکرد 6 ماهه سال 1399 مبلغ 98 میلیارد تومن

عملکرد 9 ماهه سال 1399 مبلغ 136 میلیارد تومن

👈 برای سال 1399 تمرکز شرکت بر فروش نماد #شیران بوده است.

▪️سود خالص :

سال 1396 مبلغ 114 میلیارد تومن

سال 1397 مبلغ 132 میلیارد تومن

سال 1398 مبلغ 397 میلیارد تومن

عملکرد 6 ماهه سال 1399 مبلغ 121 میلیارد تومن

👈 با توجه به اینکه هنوز سود سهام شرکت های وابسته شناسایی نشده اند ارقام سود خالص قابلیت رشد دارند.

🔸تفسیر صورت سود و زیان : شرکت همانند سایر شرکت های سرمایه گذاری از محل خرید و فروش و درآمد سود سهام شرکت های تابعه کسب درآمد دارد. این درآمد به تبع ترکیب پرتفو فعلی بیشتر از محل شرکت های #شیران و #ولصنم می باشد که همین موضوع ریسک عدم پایداری درآمد در سال های آتی را به همراه خواهد داشت .اغلب شرکت های غیر بورسی فاقد درآمد با اهمیت بوده و بدلیل شرایط اقتصادی حاکم تبدیل به دارایی ملکی شده اند که صرفا با فروش آن ها جریان درآمدی برای شرکت شکل می گیرد. شرکت فاقد هزینه های مالی بوده و به استثناء ریسک عدم تنوع پرتفوی سهام شرایط سودآوری مناسبی دارد.

🔷برآورد سود سال 1399 :

▪️مفروضات :

توزیع سود DPS نماد #شیران هر سهم 150 تومن

و نماد #ولصنم هر سهم 70 تومن

▪️محاسبات:

تعداد سهام واتی در #شیران 2.347 میلیارد برگ 👈 سود سهام برابر با 352 میلیارد تومن

تعداد سهام واتی در #ولصنم 263 میلیون برگ 👈 سود سهام برابر با 18 میلیارد تومن

سود خالص عملکرد 6 ماهه 98 میلیارد تومن

سود شناسایی شده سه ماهه تابستان 38 میلیارد تومن

پیش بینی سود فروش سرمایه گذاری در سه ماهه آخر سال مالی 100 میلیارد تومن

♣️ سود خالص جمع عوامل فوق 606 میلیارد تومن با تقسیم بر تعداد سهام ( 4.5 میلیارد سهم) سود هر سهم EPS برابر می شود با 👈👈 134 تومن قیمت فعلی هر سهم 1250 تومن که نسبت پی ئی 9 مرتبه بدست می آید.

🔺روند EPS :

سال 1393 مبلغ 940 ریال

سال 1394 مبلغ 360 ریال

سال 1395 مبلغ 300 ریال

سال 1396 مبلغ 254 ریال

سال 1397 مبلغ 293 ریال

سال 1398 مبلغ 880 ریال

پیش بینی سال 1399 مبلغ 1340 ریال

🔺روند DPS :

سال 1393 مبلغ 600 ریال

سال 1394 مبلغ 252 ریال

سال 1395 مبلغ 240 ریال

سال 1396 مبلغ 127 ریال

سال 1397 مبلغ 180 ریال

سال 1398 مبلغ 700 ریال

پیش بینی سال 1399 مبلغ 900 ریال

👈 متوسط درصد تقسیم سود 68 درصد

🔺روند افزایش سرمایه :

سال 1393 مقدار 200 درصد از محل آورده

سال 1395 مقدار 50 درصد از محل آورده

👈 برنامه افزایش سرمایه از محل سود انباشته در سال 1399 در دستور کار شرکت می باشد.

جمع بندی و نتیجه گیری

▪️شرکت سرمایه گذاری آتیه دماوند #واتی وابسته به بانک صنعت و معدن نهاد مالی فعال در بورس با ساختار دولتی می باشد.پرتفوی بورسی غیر متنوع بوده و تجمع منابع عمدتا در سهام شیران می باشد و در بخش غیر بورسی نیز اغلب شرکتهای تملیک شده ، ارجاعی از طرف بانک صنعت و معدن کاملا مشهود است.

▪️در تحلیل حاضر با تمرکز بر روش خالص دارایی ها NAV به منظور ارزشگذاری پرتفوی سرمایه گذاری این نماد در هر دو بخش بورسی و غیر بورسی پرداختیم .بر اساس مفروضات تحلیل به ناو هر سهم 2838 تومن رسیدم که قیمت های فعلی (1300 تومن) در سطح 46 درصد ناو میباشد.

▪️سودآوری شرکت متاثر از میزان سود نماد شیران بوده و سهم سایر شرکتها و غیر بورسی ها در مقایسه با آن بسیار کمتر است. در هر حال در بررسی سودآوری سال 1399 با فرض تحقق توزیع سود از طرف شرکتهای وابسته EPS هر سهم 134 تومن محاسبه گردید که با این حساب به نسبت P/E بالغ بر 9 مرتبه می رسیم.

▪️از جمله عوامل اثر گذار بر ارزش آتی شرکت که مستلزم توجه و پی گیری میباشد :

1- حل و فصل پرونده حقوقی در ارتباط با زمین 85 هکتاری صنایع پوشش که در یکی از بهترین مناطق شمال کشور می باشد.

2- فروش و یا تغییر کاربری زمین 254 هکتاری اتوبان تهران قزوین به منطقه ویژه اقتصادی

3- تبدیل زمین 220 هکتاری پارسیلون در خرم آباد به منطقه ویژه اقتصادی گردشگری

4- انتقال کارخانجات ریسندگی فومنات و ریسندگی خاور به شهرک صنعتی سپید رود و تغییر کاربری زمین 25 هکتاری این دو کارخانه

👈 در مجموع در مقایسه با شرکت های هم گروه ، بازدهی و ریسک سرمایه گذاری در این نماد را متوسط ارزیابی می کنیم.

99/07/15